Valtionlainojen korot ovat elvyttävän rahapolitiikan ansiosta ennätysalhaalla – veronmaksajien iloksi ja turvallisia sijoituskohteita etsivien harmiksi. Muutama vuosi sitten kyseltiin, miksi valtio ei korvaa korkeampien korkojen aikana liikkeeseen laskettuja, vanhoja lainojaan uusilla matalampikorkoisilla. Vastaus on, että lainoja voi ostaa takaisin vain markkinahintaan. Korkeakuponkisten lainojen markkinahinnat ovat korkeita eli nimellisarvon ylittäviä, kun korkotaso on laskenut. Koska näin on, osto aiheuttaisi välittömiä kustannuksia ja vastaavat säästöt korkomenoissa realisoituisivat myöhemmin.

Suomen valtion velka on talouden alamäessä ja siitä toivuttaessa jatkanut kasvu-uralla, kuten muidenkin euromaiden. Lainanottoa on toteutettu vakiintuneen strategian mukaisesti laskemalla liikkeelle sekä uusia viitelainoja että myymällä lisäeriä vanhoihin, aiemmin liikkeelle laskettuihin viitelainoihin likviditeetin eli vaihdettavuuden ja hinnanmuodostuksen tukemiseksi. Uusimmissa viitelainoissa kiinteät kuponkikorot (nimelliskorot) ovat matalalla tai nollassa. Vanhemmissa maksetaan korkeampia kuponkikorkoja, jotka tuottavat liikkeeseenlaskussa nimellisarvon ylittävää myyntihintaa.

|

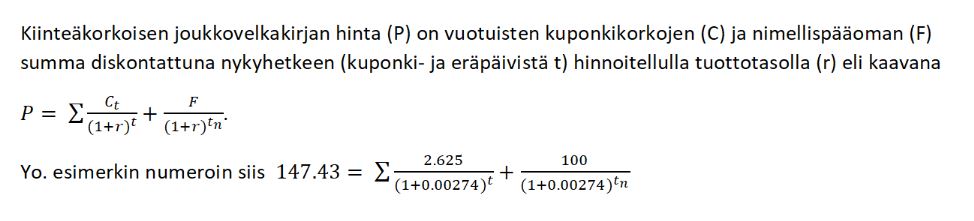

Esimerkki: Valtiokonttori järjesti hiljattain v. 2042 erääntyvän viitelainan huutokaupan, jossa lainan kanta kasvoi nimellisarvoltaan 936 miljoonalla. Laina hinnoiteltiin huutokaupassa jälkimarkkinoiden korkotason mukaisesti tuotolla 0,274 %. Tämän kiinteäkorkoisen joukkolainan vuosittain maksettava kuponkikorko – joka heijastaa liikkeeseenlaskuajankohdan eli vuoden 2012 markkinakorkoa – on kuitenkin 2,625 %. Kun valtio maksaa lainasta vuosittain 2,625 % kuponkeja, se saa kompensaatioksi myynnistä nimellisarvoa korkeamman hinnan eli 147,43, jotta tuotoksi (koroksi) huutokaupasta eräpäivään muodostuu 0,274 %. Valtio siis sai myynnistä lähes 1,5-kertaisesti euroja (= 1 385,4 miljoonaa euroa) eräpäivänä takaisin maksettavaan nimellisarvoon nähden. |

Tämä nimellisarvon ylitys kirjataan talousarviossa ns. emissiovoitoksi (engl. issue premium). Kasvava lainanotto korkojen laskiessa jopa negatiivisiksi on lisääntyvässä määrin kerryttänyt emissiovoittoja vuosina 2020–2021. VTV on äskettäin julkaistussa raportissaan kiinnittänyt tähän huomiota.

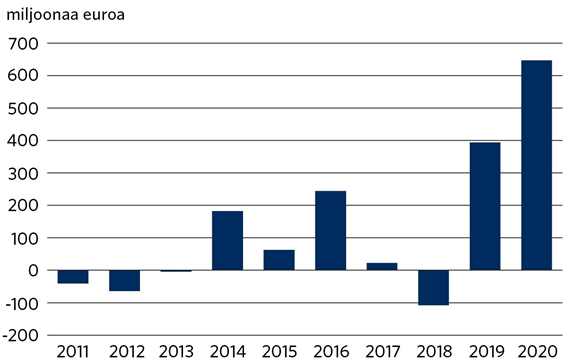

Kuvio: Lainojen liikkeeseenlaskuista saadut emissiovoitot ja -tappiot yhteensä (netto) 2011–2020. Lähteet: VTV ja Valtion tilinpäätös 2020.

Emissiovoitot tai -tappiot eivät kerro velanhallinnan tuloksellisuudesta

Näissä talousarviossa lainanotoksi kirjattavissa emissiovoitoissa ei ole kysymys velanhallinnan toimien tuloksesta kuten ei olisi vastaavalla mekaniikalla syntyvissä emissiotappioissakaan (engl. issue discount). Kysymys on edellä kuvatusta ilmiöstä, eli kiinteäkorkoisten lainojen hinta nousee matemaattisen kaavan[1] mukaisesti yli nimellisarvon korkojen laskiessa.

Markkinatasoon nähden korkeakuponkisten lainojen ostaminen takaisin markkinoilta tarkoittaisi lainanottajalle eli valtiolle välitöntä kustannusta nimellisarvon ylityksestä ja myöhempää kompensaatiota korvaavan lainan alhaisempana kuponkikorkona. Vastaavasti, lainanottaja saa välittömän kompensaation (eli emissiovoiton) markkinatasoon nähden korkeakuponkisten lainojen myymisestä eli liikkeeseen laskemisesta mutta joutuu maksamaan korkeita kuponkikorkoja myöhemmin. Korkojen laskiessa pätee siis: ostaessa maksa nyt, säästä myöhemmin ja myydessä säästä nyt, maksa myöhemmin.

Tämä korkomatematiikan perusilmiön kääntöpuoli näyttäytyy, jos korkotaso lähtee nousuun. Uusissa lainoissa aiempaa korkeammat kiinteät kuponkikorot heijastelisivat tällöin kohoavaa markkinakorkotasoa, mutta vanhoja – tuolloin matalakuponkisia – lainoja voitaisiin laskea liikkeelle vain nimellisarvoa alhaisemmalla hinnalla, joka kompensoisi tuoton sijoittajalle markkinatason mukaiseksi. Tällaisessa tilanteessa vanhojen lainojen liikkeeseenlasku tuottaisi valtiolle nimellisarvoa alhaisemman hinnan myötä talousarviossa emissiotappiota, joka kompensoituisi tulevissa, markkinatasoa alhaisemmissa kuponkikoron maksuissa.

Kun tuotot ovat negatiiviset, liikkeeseenlaskut tuottavat aina emissiovoittoa

Tekninen yksityiskohta on, että uusissa viitelainoissa kuponkikorko asetetaan markkinakäytännön mukaisesti yleensä hieman hinnoiteltua tuottotasoa alhaisemmaksi. Uusista viitelainoista syntyy siis yleensä hieman emissiotappiota. Näin ei kuitenkaan käy, kun hinnoittelussa tuotto jää negatiiviseksi.

Koska sijoittajilta ei voi periä kuponkikorkoja, alhaisin mahdollinen kuponki on 0 %. Negatiivisilla tuotoilla kuponki on siis aina tuottotasoa korkeampi ja liikkeeseenlaskujen tuloksena on emissiovoittoa. Myös tämä seikka on vaikuttanut viime vuosina talousarvioon kirjattuihin emissiovoittoihin.

Emissiovoittoihin talousarviossa ei siis tule suhtautua voittojen kotiutuksena vaan kompensaationa tulevista korkomenoista. Jos korot lähtevät nousuun – milloin tämä tapahtuneekaan – tulevat matalakuponkisten lainojen lisäemissiot luomaan talousarviossa emissiotappioita, eli lainaksi todellisuudessa saatua pääomaa suurempia nimellisarvojen erääntymisiä.