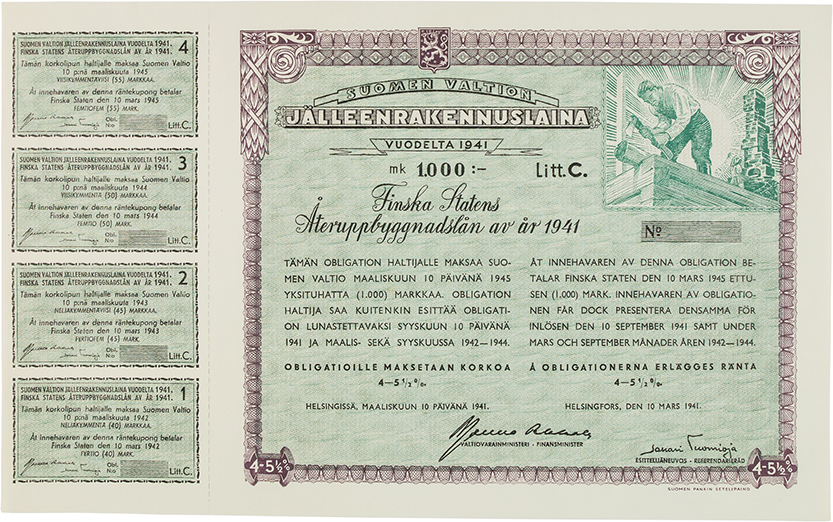

Suomen talous alkoi kehittyä voimakkaasti 1800-luvun puolenvälin jälkeen. Keskeinen tekijä talouden uudistumisessa oli rautatieverkoston rakentaminen. Rautatiet yhdistivät Suomea aiempaa tiiviimmäksi kokonaisuudeksi ja Pietarin radan ansiosta myös lähemmäksi muuta keisarikuntaa.

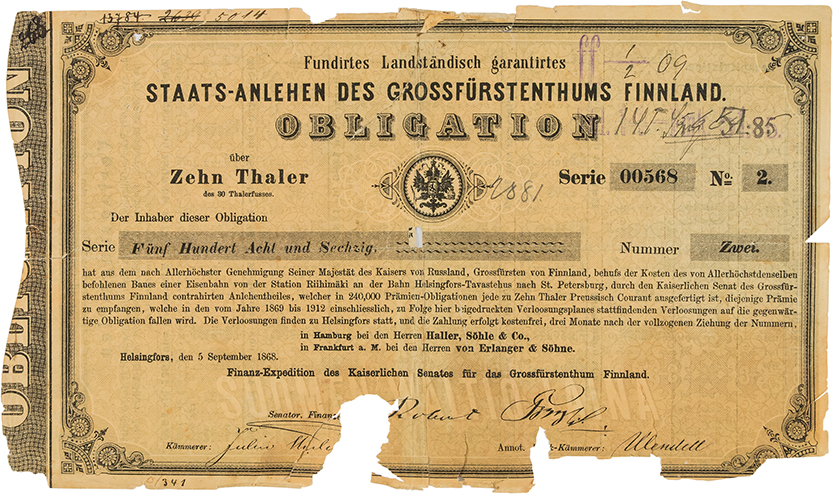

Vuoden 1868 palkintowelkaseteli (Pietarin rata)

Koroton arpajaisobligaatio, 43,5 vuotta, Preussin taaleri, järjestäjät Haller, Söhle Co. ja von Erlanger & Söhne, allekirjoittaja Robert von Trapp

Valtio rahoitti rautateiden rakentamisen lähes kokonaan ulkomaisella lainanotolla. Senaatin hovihankkijaksi muodostui vuoden 1862 rautatielainasta alkaen frankfurtilainen M. A. von Rothschildin pankkihuone. 1860-luvun katovuosien aikana senaatti otti lainaa Rothschildeilta myös katojen aiheuttamiin menetyksiin.

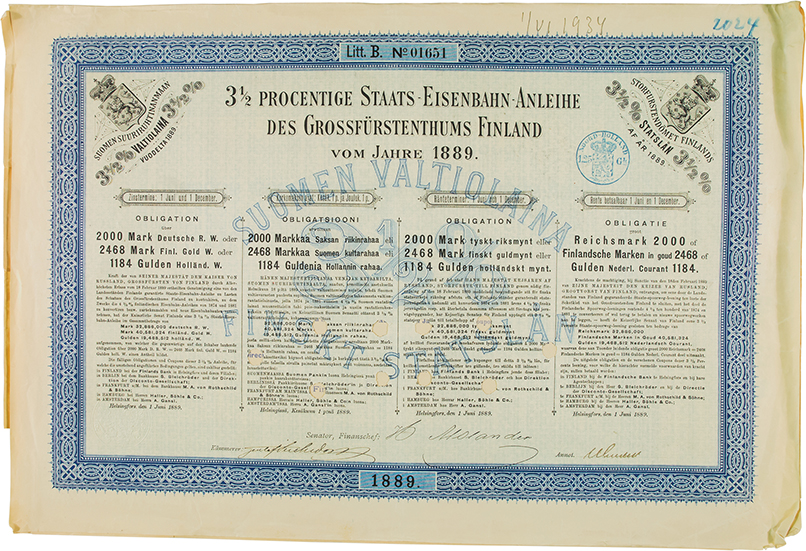

Vuoden 1889 rautatielaina (kuoletukset ja Karjalan rata)

3,5 %, 60 vuotta, Saksan markka, Suomen markka ja guldeni, järjestäjät S. Bleichröder, Direktion der Disconto-Gesellschaft, M. A. von Rothschild & Söhne ym., allekirjoittaja Herman Molander

Rothschildien Frankfurtin pankkihuonetta johti paroni Mayer Carl von Rothschild, yksi aikakautensa vaikutusvaltaisimpia pankkiireita Euroopassa. Rothschildeilla oli pankkeja Euroopan kaikissa suurissa rahoituskeskuksissa. Rothschildien pankkiliike oli Euroopan tunnetuin 1800-luvulla, ja sen asema erityisesti valtioiden obligaatiomarkkinoiden kehityksessä oli 1800-luvulla suuri.

1890-luvulla Suomen valtio siirsi lainanottonsa Saksasta Ranskan pääomamarkkinoille. Rothschildien vaikutus Suomen pääomantuontiin oli vähentynyt jo aikaisemmin; paroni Mayer Carl von Rothschild oli kuollut vuonna 1886. Monikansallisen pankkihuoneen Frankfurtin haara lopetti toimintansa vuonna 1901.