Talouskehitys ja rahapolitiikka ovat ajaneet valtionlainojen korot euroalueella ennätysalas. Suomen valtion viitelainojen tuotot sijoittajille jälkimarkkinoilla ovat tällä hetkellä negatiiviset noin seitsemään vuoteen asti.

Viime viikolla valtio laski liikkeeseen uuden viisivuotisen euromääräisen viitelainan, jonka kuponkikorko on 0 prosenttia. Tuottotasoksi sijoittajille muodostui -0,157 prosenttia eli liikkeeseenlaskuhinta ylitti nimellisarvon. Tuottoprosentti oli sijoittajalle negatiivinen myös elokuussa 2016, kun valtio edellisen kerran laski liikkeeseen uuden euromääräisen viitelainan. Kyseessä oli seitsemänvuotinen viitelaina, jonka kuponkikorko on 0 prosenttia.

Negatiivinen tuottoprosentti tarkoittaa sitä, että sijoittajat olivat valmiita maksamaan valtiolle varojensa säilyttämisestä. Nimellisarvoinen pääoma maksetaan takaisin, kun lainat erääntyvät eli näiden lainojen kohdalla viiden tai seitsemän vuoden päästä. Sitä ennen lainaan ei liity mitään kassavirtoja eli tuottoja. Toki sijoittajalla on milloin tahansa laina-aikana mahdollisuus myydä laina pois jälkimarkkinoilla. Mikäli korkokehitys jatkuu laskevana, lainan hinta nousee ja sijoittajalla on (markkinariskin sisältävä) mahdollisuus tuottoihin tätä kautta.

Selitys sijoittajan näkökulmasta

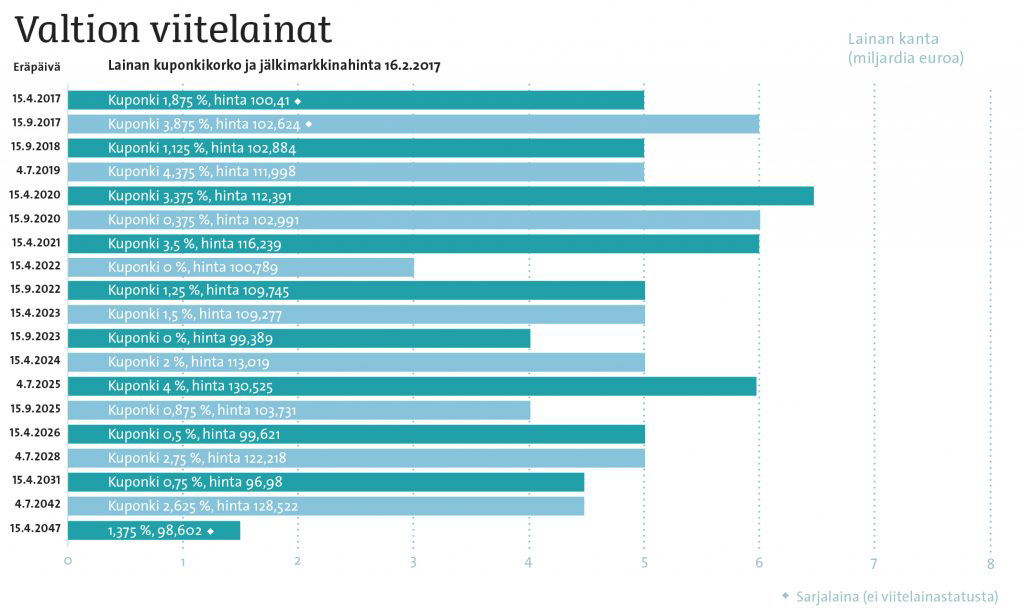

Valtion viitelainakanta on tällä hetkellä 92 miljardia euroa. Tämä sisältää eri ajankohtina liikkeeseen laskettuja lainoja, joiden kuponkikorot vaihtelevat 0 ja 4,375 prosentin välillä. Edellä kerrotun perusteella on loogista kysyä, miksi näitä aiemmin liikkeeseen laskettuja korkeampikuponkisia lainoja ei korvata uusilla matalakuponkisimmilla lainoilla?

Selitystä on hyvä lähestyä sijoittajan näkökulmasta. Mikäli sijoittaja esimerkiksi vuonna 2014 osti huhtikuussa 2024 erääntyvää viitelainaa sen ensiemissiosta, sai hän velkakirjan hieman alle nimellisarvoon. Jos sijoittaja ei ole vielä myynyt lainaa pois, hän nauttii vuosittaista kahden prosentin kuponkituottoa sijoitetulle pääomalle. Tämä on varsin mukava tuotto: Suomen valtion luottoriskinäkymä on hyvä ja vakaa, eikä jälkimarkkinoilta ole saatavissa vastaavalla luottoriskitasolla lähimainkaan vastaavaa tuottoa.

Tätä kuvastaa kyseisen lainan myyntihintanoteeraus jälkimarkkinoilla, joka tätä kirjoitettaessa on noin 113,019. Tämä tarkoittaa, että joku on valmis myymään lainaa hintaan, joka on 113,019 prosenttia sen nimellisarvosta. Mahdolliselle ostajalle siis nimellisarvoltaan esimerkiksi miljoonan euron laina maksaa 1 130 190 euroa. Lisäksi ostaja maksaa aina kertyneet korot, joiden määrä riippuu edellisen kupongin maksusta kuluneesta ajasta.

Lainoja voi ostaa vain markkinahintaan

Kaupat syntyvät, kun hinta on sekä ostajan että myyjän mielestä oikea – tämä on kaikille tuttua ja pätee niin asuntokaupoissa kuin pesujauheen ostamisessakin. Valtiolla ei ole keinoja ostaa lainoja jälkimarkkinoilta nimellisarvoon; niitä voi ostaa vain markkinahintaan. Lisäksi voi olettaa suuremman määrän ostamisen vielä nostavan hintaa, sillä kaikki sijoittajat eivät ehkä ole yhtä halukkaita myymään.

Näin ollen vanhojen korkeakuponkisten lainojen takaisinostaminen aiheuttaisi valtiolle välittömiä kustannuksia, koska sijoittajat haluavat hinnassa korvauksen myynnissä ”menettämistään” vielä jäljellä olevista korkeista kuponkituotoista. Nämä olisivat luultavimmin vähintäänkin korvaavista matalampikuponkisista lainoista saatavien tulevien korkosäästöjen suuruisia. Lisäksi, koska vanhojen lainojen takaisinostosta joutuisi maksamaan euroja heti ja uusissa säästäisi vasta yli ajan, ei vanhojen lainojen takaisinostoja ole lähdetty suunnittelemaan.

En ihan ymmärrä että miksi sijoittajat ostavat negatiivisen viitekoron lainoja. Jos 2014 sai vielä tuota mainittua kahden prosentin korkoa, niin nythän niin hyvää tuottoa ei uusilla lainoilla ole saatavilla. Ostajia ovat nähtävästi lähinnä pankit, eikö heillä ole parempaa käyttöä rahalle kuin laittaa sitä sijoituksiin jotka eivät paitsi häviä inflaatiolle, niin itseasiassa pienentävät pääomaa?

Vai ovatko jälkimarkkinat sijoittajille niin kannattavia, että korolla ei ole väliä, vaan keskuspankin osto-ohjelman luoma kysyntä nostaa hintaa niin paljon jälkimarkkinoilla että näiden valtion lainainstrumenttien ostaminen on siksi järkevää?

Hei,

Sijoittajilla voi olla noudattamiensa säädösten perusteella tarve sijoittaa turvaaviin eli korkean luottoluokituksen omaisuuslajeihin niiden tuotosta riippumatta. Tämä pätee myös pankkeihin ja niiden oman, vakavaraisuutta turvaavan pääoman sijoittamiseen. Sijoittajapohjan ei voi todeta keskittyvän erityisesti pankkeihin esim. tämän viimeisimmän euroviitelainan emission perusteella. Tuottojen laskiessa markkinoilla jo tehtyjen sijoitusten arvo nousee. Tuottoon sijoitusajalta vaikuttavat korkosijoituksissa sekä kuponki että lainan hinta osto- ja myyntihetkellä. Kaksi jälkimmäistä määräytyvät markkinoilla eli ajoituksesta riippuen sijoituksessa yksittäiseen lainaan tuotto voi muodostua positiiviseksi tai negatiiviseksi. Lisäksi on hyvä huomata, että inflaatio odotukset ovat erittäin alhaisia ja EKP:n pankeille tarjoama talletuskorko negatiivinen, tällä hetkellä -0,5 %.

Kiitos nopeasta vastauksesta.