Valtion strategisen korkoriskivalinnan valmistelutyö kuuluu Valtiokonttorin syksyyn. Sen pohjalta tehdään valtiovarainministeriössä päätös valtion korkoriskiasemasta. Pelkistettynä kysymys on sama kuin asuntovelallisella: tulisiko velka sitoa vaihtuvaan vai kiinteään korkoon? Valinnalla on suuri taloudellinen arvo: valmistelutyössä käytetyn aineiston perusteella kustannuseron suuruus olisi ollut toista prosenttiyksikköä riippuen siitä, olisiko kustannukset sidottu viimeisen kolmenkymmenen vuoden aikana kolmen kuukauden vai kymmenen vuoden korkoon. Euromääräisesti ero olisi vuositasolla ollut esimerkiksi nykyiselle noin 100 miljardin velalle yli miljardi euroa.

Mitä asioita velallisen sitten tulisi huomioida valitessaan korkosidonnaisuutta? Vastatakseen tähän on ensin pohdittava ainakin sitä, mitä korkoriskillä itse asiassa tarkoitetaan. Kansainvälinen valuuttarahasto on julkaissut periaatteet hyvästä julkisesta velanhallinnasta. Sen mukaan korkokustannukset tulee minimoida keskipitkällä tai pitkällä aikavälillä ja pitää riskit hyväksyttävällä tasolla. Määritelmä on niin yleinen, että se sopii hyvin myös kotitaloudelle tai yritykselle. Se ei kuitenkaan kerro, mitä riskillä tässä yhteydessä tarkoitetaan. Valitulla näkökulmalla on kuitenkin suuri merkitys.

Korkoriskillä tarkoitetaan usein sitä, kuinka paljon kustannukset voivat vaihdella tietyn ajanjakson, esimerkiksi vuoden, aikana. Tällöin vaihtuvakorkoisuus merkitsee alempia kustannuksia ja kiinteäkorkoisuus puolestaan parantaa ennakoitavuutta. Tämä näkökulma on selkeä ja helppo ymmärtää. Se myös tuntuu järkeenkäyvältä: ennakoitavuudesta joutuu maksamaan, eikä ns. ilmaista lounasta ole tarjolla. Valtioille budjetin kustannusten seuranta on tärkeä toimintaa ohjaava tekijä ja riskiä karttavina ne ovatkin yleensä sitoneet velkansa pääosin pitkiin korkoihin. Tämä perinteinen näkökulma ei ole kuitenkaan ainoa mahdollinen tapa lähestyä kysymystä.

Kokonaisuudella on väliä

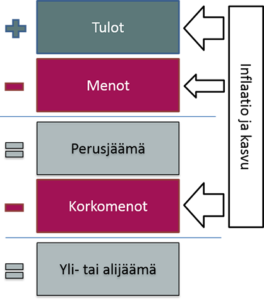

Tarkastelemalla korkokustannuksia yhtäaikaisesti muiden rahavirtojen – tulojen ja muiden menojen – kanssa voidaan analysoida, miten korkosidonnaisuus vaikuttaa velallisen vakavaraisuuteen. Tästä taseanalyysiksi kutsutusta näkökulmasta esimerkiksi asuntovelallisen tavoitteena voisi olla sidonnaisuus, joka tasaisi kaikkien menojen jälkeen käteen jäävän tulon määrää. Valtiolle vastaava tavoite tarkoittaisi korkokulujen vastasyklisyyttä, mikä tasaisi perusjäämän vaihtelua ja vähentäisi budjetin yli- ja alijäämiä. Samalla se edistäisi mahdollisuuksia tehdä vastasyklistä finanssipolitiikkaa – erityisesti siltä osin kuin säästöä syntyy ulkomaille maksettavista korkokustannuksista.

Esimerkiksi pankeissa ja vakuutusyhtiössä taseanalyysiä käytetään laajasti, mutta valtiot taas ovat harvoin hyödyntäneet sitä. Tähän ainakin osasyynä ovat haasteet, jotka liittyvät valtion- ja kansantalouden yhteyteen. Esimerkiksi valtion tulorahoitus on viime kädessä riippuvainen kansantulosta. Ei olekaan aivan selvää, tulisiko valtion tasetarkastelussa keskittyä valtion vai koko kansantalouden saataviin ja velkoihin. Tältä osin taseanalyysi sivuaa haastavaa ja poliittisesti herkkää kysymystä valtion roolista osana kansantaloutta.

Taseanalyysi pyrkii vastaamaan olennaiseen kysymykseen siitä, mikä korkosidonnaisuus parhaiten turvaisi velallisen vakavaraisuuden. Tässä mielessä taseanalyysin näkökulma on laajempi ja perustellumpi kuin perinteisen kustannusanalyysin, jossa merkitystä on vakavaraisuuden sijaan vain kustannusten muutoksella. Velallisen olisi ainakin kustannusanalyysin rinnalla hyvä pohtia valitun sidonnaisuuden tasevaikutuksia.

Vaihtuva on halpa ja hyvä?

Taseanalyysin tulosten kannalta keskeinen kysymys on siis se, miten korkomenot muuttuvat suhteessa muihin valtion menoihin ja tuloihin. Valtion kohdalla nämä tekijät riippuvat lähinnä talouskasvusta ja inflaatiosta, jotka vuorostaan yleensä seuraavat taloussyklin vaihetta. Valtion perusjäämä tyypillisesti heikkenee taantumassa, kun tulot vähenevät ja menot kasvavat. Samalla kuitenkin korot yleensä laskevat, jolloin erityisesti vaihtuvaan korkoon sidotut kustannukset alenevat nopeasti.

Esimerkiksi finanssikriisin jälkeen velan määrä on noin kaksinkertaistunut ja korkokulut ovat samalla pudonneet merkittävästi. Pudotusta selittävät nimenomaisesti velan vaihtuvakorkoisen osan nopeasti laskeneet kustannukset. Vaihtuva korkosidonnaisuus saattaa siis hyvinkin tasata perusjäämän vaihtelua. Mutta onko näin todella?

Odotettu hyöty ja odottamaton riski

Valtiokonttorissa on tehty yksinkertaistettua taseanalyysiä. Sen tuloksien valossa näyttäisi siltä, että vaihtuva korko tarjoaisi selvästi alhaisemmat kustannukset lähes kiinteää korkoa vastaavalla riskillä. Kustannuseron ja riskin suhde on tuloksissa sellainen, että riskiä voimakkaasti karttavankin velallisen tulisi sitoa suurin osa velasta vaihtuvaan korkoon. Vastaavia tuloksia* on saanut esimerkiksi Kanadan keskuspankki.

Analyyseihin sisältyy kuitenkin aineiston edustavuuteen ja käytettyihin malleihin liittyviä riskejä. Tulokset heijastelevat parhaimmillaankin käytetyn aineiston tyypillistä luonnetta, eikä keskeinen tulojen ja menojen yhteys välttämättä pädekään nykyisessä talousympäristössä tai toistu tulevissa kriisitilanteissa. Todellisuudessa vaihtuva korko saattaa siis olla epäedullisempi vaihtoehto kuin mitä yksinkertainen tasetarkastelu antaa ymmärtää – ainakin siihen liittyy vaikeasti arvioitavia riskejä.

Nykyinen Suomen muuta valuutta-aluetta heikompi kasvu on esimerkki tilanteesta, jossa vaihtuvaan korkoon saattaa sisältyä riskejä, jotka analyyseissä eivät tule huomioiduiksi. Mikäli kasvu ei Suomessa piristy, suurenee perusjäämän vaje edelleen; samalla kuitenkin korkokulut voivat lähteä nousuun luottoriskimarginaalin kasvun kautta – erityisesti koska Suomella ei ole mahdollisuutta itsenäiseen rahapolitiikkaan. Kiinteä korko antaa tällaisessa tilanteessa suojaa sekä korkotason että luottoriskimarginaalin nousua vastaan. Toistaiseksi lyhyet eurokorot ja valtion luottoriskimarginaali ovat kuitenkin olleet edelleen hyvin matalalla tasolla.

Tarjontashokki, jossa inflaatio ja sen myötä korot nousevat ilman vastaavaa talouskasvua, on toinen esimerkki tilanteesta, jossa tulojen kasvu ei kompensoisi korkokustannusten nousua. Edellinen merkittävä tarjontashokki koettiin 1970-luvun öljykriisin seurauksena.

Hajauta ja kiinnitä

Velallisen on siis syytä punnita korkosidonnaisuutta eri näkökulmista, koska niiden pohjalta voidaan päätyä hyvin erilaisiin johtopäätöksiin. Näkökulmasta riippumatta velallisen tulisi pohtia ja painottaa yhtäaikaisesti useita erilaisia tekijöitä, kuten korkojen nollarajan vaikutuksia ja erilaisiin kriiseihin liittyviä riskejä. Näistä syistä hajautus eli kustannusten sitominen yhtäaikaisesti vaihtuvaan ja kiinteään korkoon on perusteltua.

Lisäksi tällä hetkellä on syytä varautua epätodennäköisiin tapahtumiin: nykyinen talousympäristö on poikkeuksellinen, esimerkiksi korot eivät ole ikinä olleet näin alhaalla. Korkojen nopeaa nousua on vaikea sulkea pois, vaikka todennäköistä se ei ole. Odotettavaa kuitenkin on, etteivät korot voi enää juuri laskea ilman, että nykyistä rahajärjestelmää muutetaan käteisrahan osalta. Kiinteä korko on nyt siis tasenäkökulmastakin houkuttelevampi, koska vaihtuva korko ei tarjoa vastaavaa suojaa kuin aikaisemmin. Kiinteäkorkoisuus on nyt suhteellisesti tarkastellen edullinen vakuutus. Näitä asioita on asuntovelallisenkin syytä pohtia tehdessään korkoriskipäätöstä.

* Kts. sivun 48 kuvio 20 (kuvion odotetun kustannuksen tulkinnassa tarvitaan lisäksi sivulta 41 löytyvä velan nimellisarvo, 400 mrd Kanadan dollaria).

Paljonko oli Suomen valtionvelan korkomenot vuonna 2018?

Vuonna 2018 korkokulut olivat noin 1,16 miljardia euroa. Valtionvelan vuosittaiset korkomenot löytyvät Budjettitalouden korkokulut -tilastosta (https://www.valtionvelka.fi/tilastot/tilastoja_valtionvelasta/).