Valtio käyttää kassaa tulojen ja menojen eriaikaisuuden tasaamiseen. Valtiolle kertyy tuloja veroista, osinkotuloista ja voiton tuloutuksista. Menoja ovat muun muassa tilitykset veronsaajille, valtion avut, kuntien valtionosuudet ja velan erääntymiset. Viimeksi mainitut ovat suurimmat yksittäiset menoerät. Vuoden 2016 bruttomääräinen varainhankinta on toisen lisätalousarvion mukaan 20,2 miljardia euroa, josta 14,5 miljardia on erääntyvän velan uudelleenrahoittamista ja 5,7 miljardia on uutta lisävelkaa.

Velan erääntymiset voivat olla euromääräisesti suuruudeltaan merkittäviä, esimerkiksi keväällä 2016 erääntynyt valtion viitelaina oli kooltaan 6,5 miljardia euroa. Valtio hakee parasta mahdollista ajankohtaa uusille velkaemissioille eli lainojen liikkeeseenlaskuille, kuitenkin siten, että uudesta lainasta saatavien eurojen on tultava riittävän ajoissa kassaan, jotta erääntyvä laina voidaan maksaa. Kassanhallinnan kannalta merkityksellistä on myös se, että kuukausittain suurin osa verotuloista maksetaan valtiolle yhtenä päivänä.

Menojen ja tulojen eriaikaisuudesta johtuen valtion kassaan kertyy ylimääräistä likviditeettiä, joka sijoitetaan vakuutta vastaan pääosin rahamarkkinoille. Kassavarojen kokoa pohdittaessa otetaan huomioon kassaennustejärjestelmän tuottama tieto tulevien päivien likviditeettitilanteesta ja varojen sijoittamisesta aiheutuva tuotto tai kustannus. Nykyisessä negatiivisen koron ympäristössä valtio maksaa korkoa sijoittaessaan kassavaroja vähäriskisiin kohteisiin. Tästä johtuen pienempi kassa aiheuttaa vähemmän kuluja. Toisaalta valtio saa myös negatiivisella korolla velkaa markkinoilta ja tällä hetkellä lyhyt varainhankinta on kustannustehokasta, kun otetaan huomioon sijoittamisesta aiheutuva meno.

Nykyisessä korkoympäristössä saatetaan pohtia, miksi valtio sijoittaa rahat markkinoille negatiivisella korolla. Miksi rahoja ei sen sijaan laiteta pankkiholviin, jolloin sijoittamisesta aiheutuvaa kustannusta ei ole? Valtiolla ei ole erillistä osaa kassasta, jonka voisi laittaa holviin, vaan kassavarat ovat ajoittain täysin käytössä. Kaikkiin suurempiin maksuihin valtio käyttää sähköistä rahaa, jolloin käteisen rahan vaihtaminen tilirahaksi aiheuttaisi suuria käytännön ongelmia.

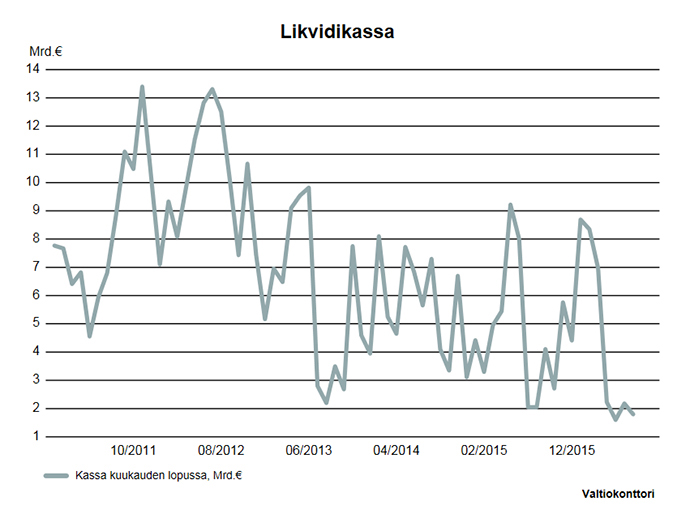

Eduskunnan perustuslakivaliokunnan vuonna 2011 tekemän tulkinnan mukaan valtio voi kassatilanteen salliessa jättää osan budjetin alijäämästä kattamatta. Viime vuosina tätä mahdollisuutta onkin aktiivisesti käytetty ja tämän vuoksi lopullinen vuotuinen lainanotto saattaa poiketa alaspäin useilla miljardeilla valtion talousarvion luvusta. Alla olevasta kuvasta on nähtävissä trendi kassavarojen pienenemisestä vuoden 2011 jälkeen. Lisäksi siitä ilmenee kassavarojen suuri vaihtelu kalenterivuoden aikana, joka suurelta osin liittyy velanottoon ja lainojen erääntymisiin.

05

05