Velkakelloja vilkkuu siellä täällä, ja poliittisessa keskustelussa väännetään kättä siitä, paljonko valtion velkaa kertyy tunnissa. Onko valtion velanotto hana, josta velkaa valuu tasaiseen tahtiin? Ei ole, sillä oikeasti velanotto, sen enempää kuin velan erääntyminenkään, ei tapahdu jatkuvana virtana. Vuosittainen velan karttuminen – jota viime vuodet jatkunut uuden velan eli nettovelan otto tarkoittaa – voidaan toki esittää kertymänä aikayksikköä kohti, mutta todellisuudessa velan määrä muuttuu miljoonilla tai miljardeilla yksittäisinä päivinä, kun velkaa erääntyy maksettavaksi tai uutta velkaa lasketaan liikkeelle.

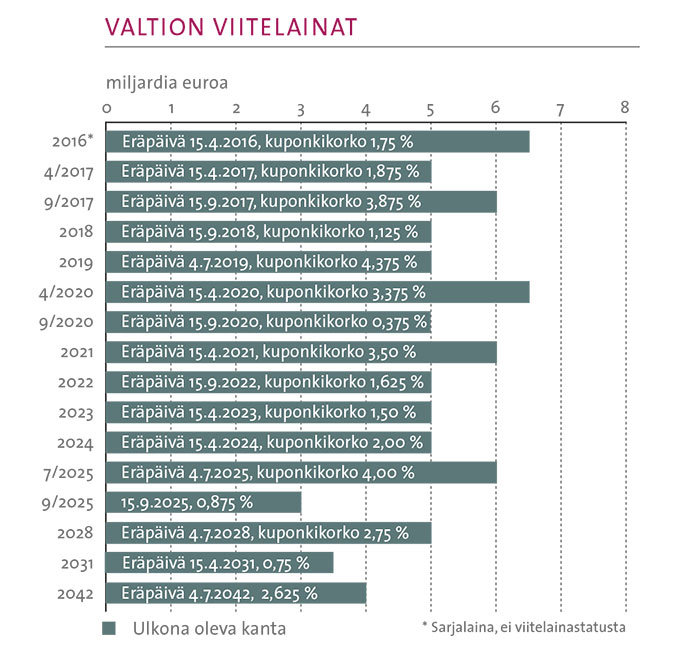

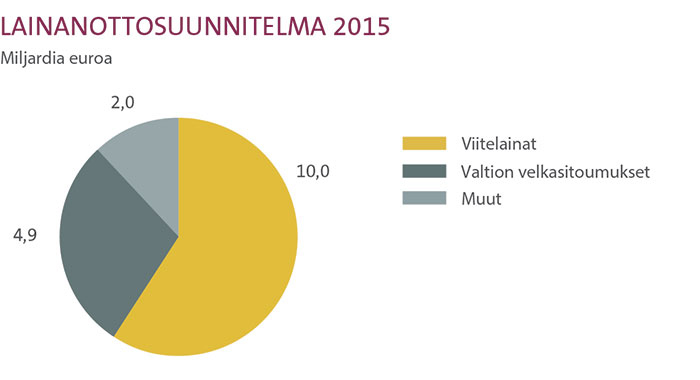

Keskeisin pitkäaikaisen velanoton instrumentti on euromääräinen viitelaina (ns. sarjaobligaatio), jonka ensiemissiota eli ensimmäistä liikkeeseenlaskua kutsutaan syndikoiduksi lainaemissioksi. Viitelainat ovat kertalyhenteisiä velkakirjalainoja, ja ne ovat viime vuosina olleet tyypillisesti määriltään 3–4 miljardia euroa. Tällä määrällä valtion velka kasvaa lainanottopäivänä ja vastaavasti pienenee viitelainan eräpäivänä. Tänä vuonna on laskettu liikkeelle uudet vuosina 2031 ja 2025 erääntyvät viitelainat.

Syndikoidussa lainaemissiossa sijoittajat jättävät ostotarjouksia muutaman pankin myyntiryhmän kautta näiden ylläpitämään tarjouskirjaan. Mikäli kiinnostuneita sijoittajia löytyy ja emissio onnistuu, tarjouskirja suljetaan, kun tarjouksia on kerätty tavoiteltu määrä tai jonkin verran sen yli. Sen jälkeen arvo-osuusmuotoiset velkakirjat allokoidaan eli jaetaan tarjoajille. Pankit ja sijoittajat voivat ensiemission jälkeen käydä viitelainoilla jälkimarkkinakauppaa.

Valtiolla on tällä hetkellä 14 ns. päämarkkinatakaajapankkia, jotka ovat sitoutuneet antamaan jälkimarkkinoilla myynti- ja ostonoteerauksia valtion viitelainoille. Näillä 14 pankilla on myös osallistumisoikeus viitelainojen huutokauppoihin, joka on toinen viitelainojen liikkeeseenlaskutapa. Viitelainahuutokauppoja on viime vuosina järjestetty 2–4 kertaa vuodessa. Huutokaupassa voi olla tarjolla 1–2 jo olemassa olevaa viitelainaa, ja huutokauppojen tarkoituksena on – varainhankintatarpeen täyttämisen lisäksi – kasvattaa viitelainojen kantoja ja parantaa täten likviditeettiä. Sijoittajat eivät voi suoraan osallistua huutokauppoihin, vaan jättävät mahdolliset tarjouksensa pankkien kautta.

Viitelainojen merkitystä varainhankinnan välineenä kuvaa niiden osuus valtionvelan kannasta. Viime aikoina osuus on liikkunut 80 prosentin ympäristössä. Viitelainoihin sovelletaan Suomen lakia, eli viime kädessä niiden ehdot ovat kotimaisella lainsäädännöllä muokattavissa ja mahdollisia riitatilanteita ratkaistaan kotimaisissa tuomioistuimissa.

Valtiolla on myös käytössä kansainvälisen standardin mukainen ns. keskipitkän lainanoton ohjelma (Euro Medium Term Note Programme), jonka puitteissa voidaan tehdä yksittäisiä lainaemissioita eri valuutoissa. Tämä ohjelma on toteutettu Englannin lain mukaisena. Ohjelman alla on viime vuosina toteutettu lainojen liikkeeseenlaskuja Yhdysvaltain dollareissa, Englannin punnissa sekä Ruotsin ja Norjan kruunuissa. Näiden tarkoituksena on ensisijaisesti sijoittajapohjan hajautus.

Lyhytaikaista lainaa rahoitusmarkkinoilta valtio hankkii laskemalla liikkeelle valtion velkasitoumuksia (VVS). Näiden myynti tapahtuu pankkivälitteisesti eli VVS-ohjelman välittäjäpankit ostavat velkasitoumuksia Valtiokonttorilta ja myyvät niitä edelleen sijoittajille. Dollari- tai euromääräisiä velkasitoumuksia myydään tyypillisesti viikon tai parin jaksoissa muutaman kerran vuodessa.

Vaikka valtio laskee liikkeelle lainoja suurina kertaerinä, lainan käyttötarkoitusta ei kuitenkaan nykyisin rajata yksittäisiin esim. infrastruktuuriprojekteihin kuten monesti sata vuotta sitten. Tässä mielessä lainanotto on tasaista virtaa, jonka kohteena on talousarvion alijäämän kattaminen ja erääntyvän velan jälleenrahoitus.