Suomen Pankista on tullut Suomen valtionvelan suurin yksittäinen velkoja. Heinäkuussa 2023 valtionvelan nimellinen määrä oli 151 miljardia euroa, josta EKP:n PSPP- ja PEPP-ohjelmien julkisen sektorin omistuksia oli yhteensä 47 prosenttia. Tämä on euroissa 70,9 miljardia.1 Tietoa valtionvelan muista yksittäisistä sijoittajista jälkimarkkinoilla ei saada, mutta Suomen Pankin arvopaperitilastosta saadaan tietoa julkisyhteisöjen liikkeeseenlaskemien arvopapereiden omistajista alueittain ja maittain.

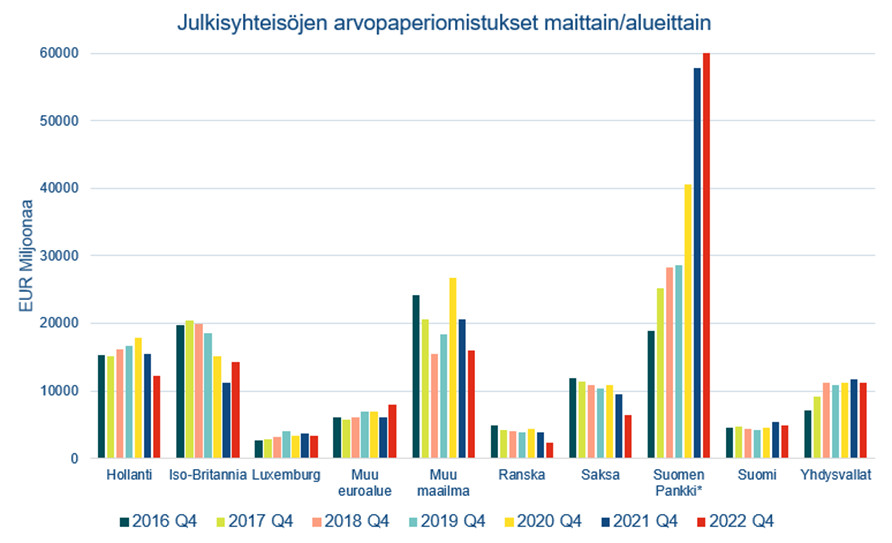

Valtion velka oli viime vuosiin asti pääosin kansainvälisten sijoittajien salkuissa. Vuosina 2021 ja 2022 jakauma ei ole ollut enää yhtä selkeä. Kotimaisten (muiden kuin Suomen Pankin) ja ulkomaisten sijoittajien omistukset ovat pienentyneet 87 miljardista vuonna 2021 noin 79 miljardiin vuonna 2022, kun taas Suomen Pankin omistukset ovat selvästi kasvaneet EKP:n laajamittaisten arvopaperiostojen myötä (kuva 1). Samaan aikaan määrällisen elvytyksen kanssa (vuosina 2015–2023) Suomen valtionvelka on kasvanut noin 100 miljardista yli 150 miljardiin euroon. Vaikka velan määräkin on kasvanut, keskuspankin osuus on silti noussut merkittävästi. Tämä tarkoittaa, että valtion velasta entistä suurempi osa on valunut Suomen Pankin taseeseen.

Kuva 1. Lähde: Suomen Pankki, arvopaperitilastot

* Suomen Pankin hallussa olevat julkisyhteisöjen arvopaperit laskettu Suomen Pankin tilinpäätöksistä 2016-2022. Omistuksien arvostuksena käytetty tilinpäätöksissä ilmoitettua tasearvoa.

| Miksi Suomen Pankki osti Suomen valtion velkapapereita? Suomen Pankin arvopaperiostot liittyivät EKP:n elvyttävään rahapolitiikkaan, jossa EKP pyrki vakauttamaan taloutta ostamalla valtioiden velkapapereita. Tätä toimea kutsutaan määrälliseksi elvytykseksi (engl. quantitative easing). Lue lisää Suomen Pankin sivuilta. |

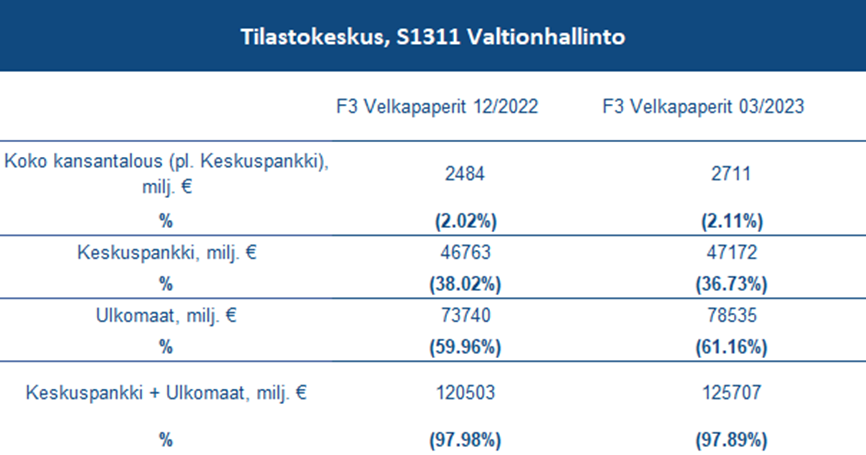

Eri tilastolähteissä keskuspankin omistusten osuudet poikkeavat hieman toisistaan. Tilastokeskuksen rahoitustilinpidon mukaan (taulukko 1) Suomen Pankin omistusosuus valtionhallinnon velkapapereista oli vuoden 2022 lopussa 38 prosenttia ja ulkomaisten noin 60 prosenttia. Vaikka Suomen Pankki on todennäköisesti jatkossakin Suomen valtionvelan suurin yksittäinen omistaja, sen omistukset eivät enää kasva nykyisestä tasostaan, vaan pienentyvät hiljalleen. Taulukko 1 osoittaa, että Suomen Pankin omistama valtionvelan määrä on vielä kasvanut vuoden 2022 lopun tilanteesta, mutta omistusosuus on silti pienentynyt johtuen velan määrän noususta. Osuuden odotetaan pienenevän reilummin tämän vuoden aikana. Siksi voidaan olettaa, että ulkomaisten sijoittajien omistusosuudet lähtevät hiljalleen takaisin kasvuun, kuten Tilastokeskuksen rahoitustilinpito jo hieman osoittaa. EKP on myös ilmoittanut, että PEPP- että PSPP-ohjelmien netto-ostot ovat päättyneet. PEPP-ohjelman osalta on ilmoitettu, että uudelleensijoitukset jatkuvat ainakin vuoden 2024 loppuun asti.

Taulukko 1. Lähde: Tilastokeskus, Rahoitustilinpito Q4 2022 ja Q1 2023.

On hyvä havaita, että vuonna 2015 kun keskuspankin osto-ohjelmat aloitettiin, Suomen Pankin omistusosuus oli vain kahdessa prosentissa, kotimaisten sijoittajien noin viidessä prosentissa, ja ulkomaisten sijoittajien 93 prosentissa. Millaisia vaikutuksia keskuspankin suureksi kasvaneella omistusosuudella on ollut Suomen valtionlainojen sijoittajapohjaan ja jälkimarkkinakaupankäyntiin?

Suomen Pankin laaja omistusosuus heijastuu jälkimarkkinakaupankäyntiin

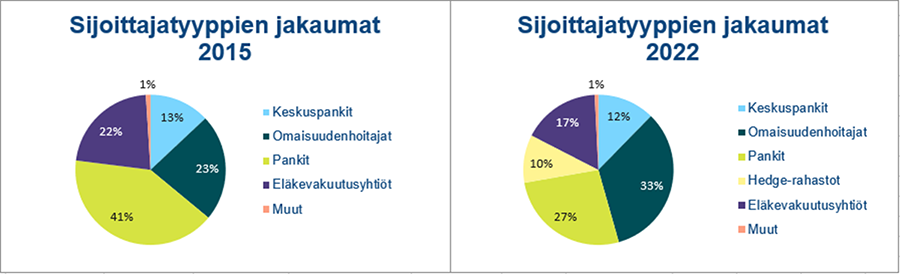

Suomen valtio pyrkii mahdollisimman laajaan ja hajautettuun sijoittajakuntaan, sillä se mahdollistaa jatkossakin runsaan kysynnän Suomen valtion velkapapereille. Jälkimarkkinalla olevaan kaupankäyntiin valtio ei voi kuitenkaan suoraan vaikuttaa. Sijoittajapohjasta sijoittajatyypeittäin saadaan tietoa aina uusien viitelainojen liikkeeseenlaskujen yhteydessä (kuva 2).

Kuva 2. Lähde: Valtiokonttori. Ensimarkkinan sijoittajatyyppien jakaumat ovat laskettu ko. vuosien uusien emissioiden keskiarvona. Keskuspankit -sijoittajatyyppi koostuu euroalueen ulkopuolisista keskuspankeista, jotka sijoittavat Suomen valtion viitelainoihin.

Määrällisen elvytyksen myötä Suomen Pankin osuus Suomen valtionlainojen jälkimarkkinalla on vähentänyt velkakirjojen tarjontaa muille sijoittajille, mutta suuria muutoksia ei sijoittajatyyppien jakaumassa ole tapahtunut. Määrällinen elvytys näkyy sijoittajapohjassa hedge-rahastojen kasvaneena omistusosuutena ensimarkkinalla. Hedge-rahastojen aktiivisuus voi tukea velkakirjojen likviditeettiä ajanjaksoina, kun likviditeetti on heikentynyt, jonka vuoksi niiden kasvaneesta omistusosuudesta on voinut olla Suomen valtion velkakirjoille myös hyötyä. Vastaavaa kehitystä on ollut havaittavissa myös muissa euroalueen maissa.

Määrällinen elvytys on johtanut siihen, että eurojärjestelmä pitää hallussaan huomattavan määrän valtioiden joukkovelkakirjoja. Velkakirjojen vähäisempi vaihto jälkimarkkinoilla voi johtaa siihen, että markkinaosapuolella voi olla vaikeaa löytää tarvitsemaansa velkakirjaa tai sen myynti voi olla vaikeaa. Suomen Pankilla ja Valtiokonttorilla on kuitenkin käytössä ns. repolainaus, jonka avulla omistuksessa olevia velkapapereita voidaan lyhytaikaisesti lainata markkinoille likviditeetin ylläpitämiseksi. Valtiokonttorin repolainauksessa oli jonkin verran aktiivisuutta viime talven aikana, kun likviditeetti oli ajoittain heikko.

EKP:n laajaksi paisunut tase voi heijastua repomarkkinaan myös kiristyneenä hinnoitteluna, kuten nähtiin viime syksyn Saksan repomarkkinakriisissä. Repomarkkinan huonon toimivuuden aiheutti suuri epätasapaino velkapapereiden kysynnässä ja tarjonnassa, jonka on oletettu johtuvan osittain EKP:n määrällisestä elvytyksestä ja sen aiheuttamasta velkakirjojen puutteesta.

Määrällinen elvytys vaikuttaa velkapapereiden likviditeettiin

Tutkimukset osoittavat, että määrällisellä elvytyksellä on sekä negatiivisia että positiivisia vaikutuksia velkakirjojen likviditeettiin. Tutkin pro gradu -tutkielmassani määrällisen elvytyksen vaikutusta yhdeksän euromaan 10- ja 30- vuoden velkakirjojen likviditeettiin PSPP-ohjelman ja koronakriisin aikana. Aikaisempien tutkimusten mukaan määrällisen elvytyksen positiivinen vaikutus likviditeettiin tulee esille netto-ostojen kautta, kun EKP luo velkakirjoille kysyntää ostohetkellä. Määrällisen elvytyksen negatiivinen vaikutus on pidempiaikainen ja vaikuttaa likviditeettiin velkakirjojen määrän vähentyessä, kun EKP ostaa niitä taseeseensa. Tutkin tätä vaikutusta gradussani kumulatiivisten netto-ostojen avulla.

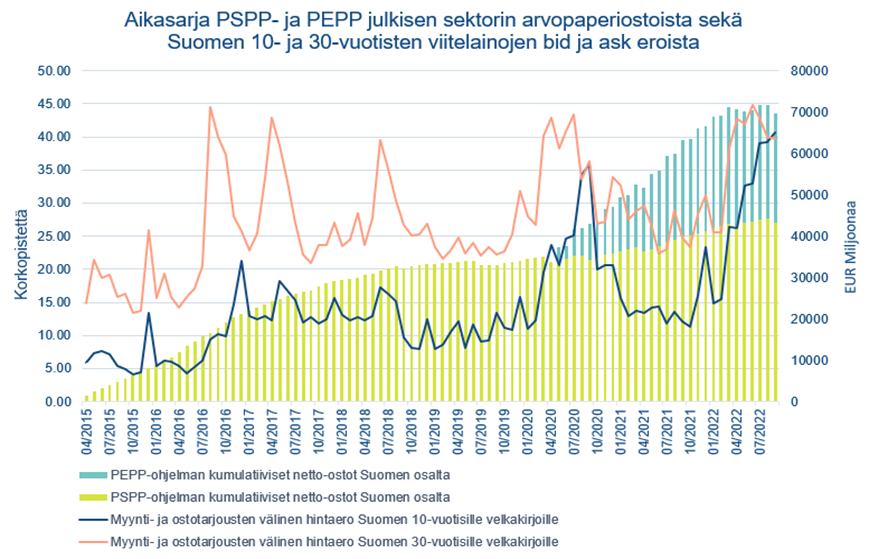

Tutkielmani tulokset ovat osittain linjassa aikaisemman kirjallisuuden kanssa eikä maiden välillä ilmene merkittäviä eroja. Havaitsen tutkielmassani, että Suomen velkakirjojen likviditeetti heikkeni (myynti- ja ostotarjousten hintaero kasvoi) EKP:n kumulatiivisten netto-ostojen seurauksena PSPP-ohjelman aikana, kun keskuspankki osti markkinoilta velkakirjoja säilyttäen ne taseessaan maturiteettiin asti (kuva 3).

Kuva 3. Lähde: EKP:n julkisen sektorin ostot (nimellisarvoisena), Bloomberg terminaalista data myynti- ja ostotarjoustasoihin.

Suurena toimijana keskuspankki voi toisaalta toimia myös markkinoita tasapainoittavana voimana, jos se lisää velkakirjojen kysyntää tilanteessa, jossa kysyntä on jo ennestään heikkoa, kuten kriisissä. Löydän tutkielmassani myös tämän positiivisen vaikutuksen lähes joka maassa, myös Suomessa, jossa se tulee esille juuri koronapandemian ajanjaksolla. EKP:n netto-ostot parantavat euromaiden velkakirjojen likviditeettiä pandemian aikana, kun taas kumulatiivisten netto-ostojen kasvulla ei ole likviditeettiä heikentävää vaikutusta tällä ajanjaksolla. Tämä määrällisen elvytyksen positiivinen vaikutus ei kuitenkaan tule yhtä vahvasti esiin PSPP-ajanjaksolla.

Tulokseni osoittavat, että määrällinen elvytys ei merkitsevästi heikennä likviditeettiä enää tilanteissa, jossa velkakirjojen likviditeetti on markkinatilanteen vuoksi jo ennestään heikolla tasolla. Määrällinen elvytys kuitenkin heikentää velkakirjojen likviditeettiä merkitsevästi taloudellisesti vakaina ajanjaksoina. Heikolla likviditeetillä on jälkimarkkinoilla seurauksia, jossa se voi esimerkiksi rajoittaa yksityisten sijoittajien sijoitusmahdollisuuksia ja siten heikentää pääoman tehokasta allokointia.

Viitteet:

1 EKP:n julkisen sektorin ostot: https://www.ecb.europa.eu/mopo/implement/app/html/index.en.html#pspp ja https://www.ecb.europa.eu/mopo/implement/pepp/html/index.en.html

tämä on asiaa Suurena toimijana keskuspankki voi toisaalta toimia myös markkinoita tasapainoittavana voimana, jos se lisää velkakirjojen kysyntää tilanteessa, jossa kysyntä on jo ennestään heikkoa, kuten kriisissä. Löydän tutkielmassani myös tämän positiivisen vaikutuksen lähes joka maassa, myös Suomessa, jossa se tulee esille juuri https://www.ehelsinginlakiasiaintoimisto.fi/ koronapandemian ajanjaksolla. EKP:n netto-ostot parantavat euromaiden velkakirjojen likviditeettiä pandemian aikana, kun taas kumulatiivisten netto-ostojen kasvulla ei ole likviditeettiä heikentävää vaikutusta tällä ajanjaksolla. Tämä määrällisen elvytyksen positiivinen vaikutus ei kuitenkaan tule yhtä vahvasti esiin PSPP-ajanjaksolla.