Budjettitalouden kirjanpidossa ja velan tilastoinnissa on rahoituksellisia eriä, jotka voivat vaikuttaa varainhankinnan ja valtion velan määrään. Näitä ovat merkittävimpinä emissioerot, käteisvakuuksien muutokset, valtion kassaan sisältyvien rahastovarojen muutokset sekä valtion kassan koon muutokset. Lisäksi tilastoinnin periaatteilla on vaikutusta.

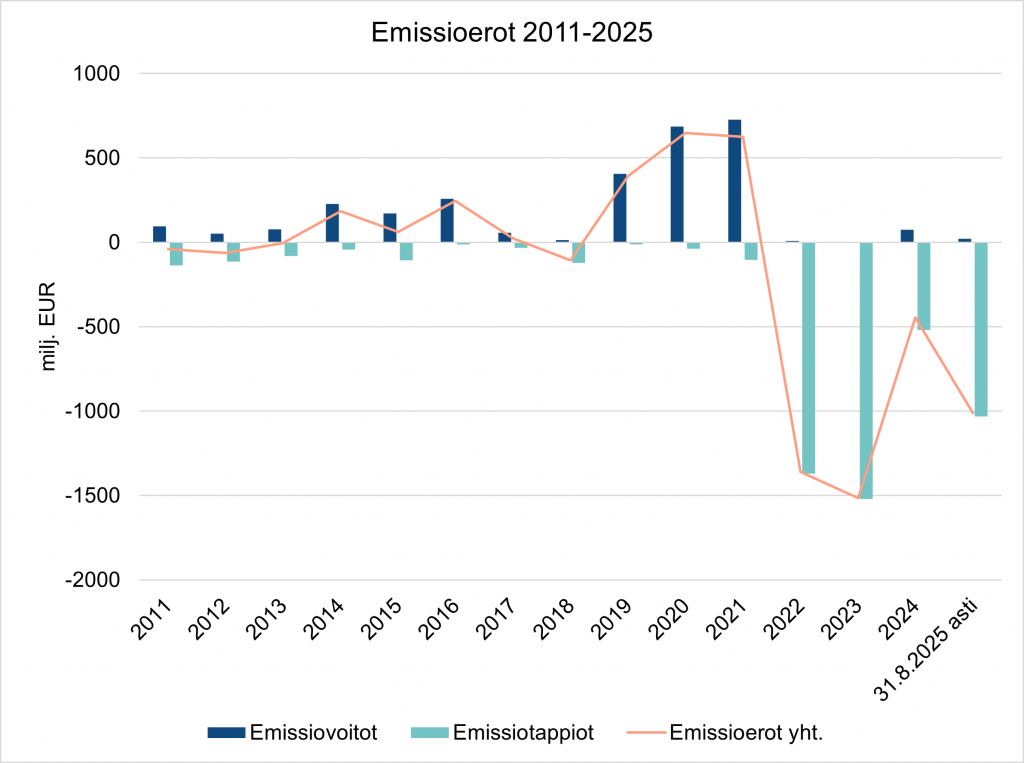

Emissioerot ovat koronluonteisia eriä

Valtion lainaottotarvetta on kasvattanut tänä vuonna liikkeeseen laskettuihin kiinteäkorkoisiin obligaatioihin liittyvä ns. emissioero, kirjanpidon terminä emissiotappio tai emissiovoitto. Tappio tai voitto on tässä yleiskielisenä terminä harhaanjohtavia, koska emissioeroissa ei ole kysymys toiminnan tuloksellisuudesta.

Emissioerot aiheutuvat siitä, että valtio on tänä vuonna velkaa liikkeelle laskiessaan huutokaupannut aiempina vuosina liikkeeseen laskettuja kiinteäkorkoisia viitelainoja, joiden nimelliskorot (käytetään myös termiä kuponkikorot) ovat nykyisiä markkinakorkoja alhaisempia. Tällöin lainattu pääoma on nimellismäärää pienempi, mutta vastaavasti maksettava juokseva nimelliskorko on markkinakorkoa alhaisempi.

Emissioerot ovat valtion lainanotossa olleet nettomääräisesti emissiotappioita vuodesta 2022, sitä ennen useampana vuonna ne olivat emissiovoittoja eli lainaksi saatiin nimellismäärää suurempi pääoma, kun lainojen nimelliskorot olivat liikkeeseenlaskuajankohdan markkinakorkoja korkeampia.

Kuvio 1. Valtion lainanoton emissioerot vuosina 2011-2025. Vuoden 2025 osalta kuvio esittää tilanteen elokuun 2025 loppuun mennessä.

Korkojen ja valuuttakurssien liikkeet aiheuttavat vakuusliikkeitä

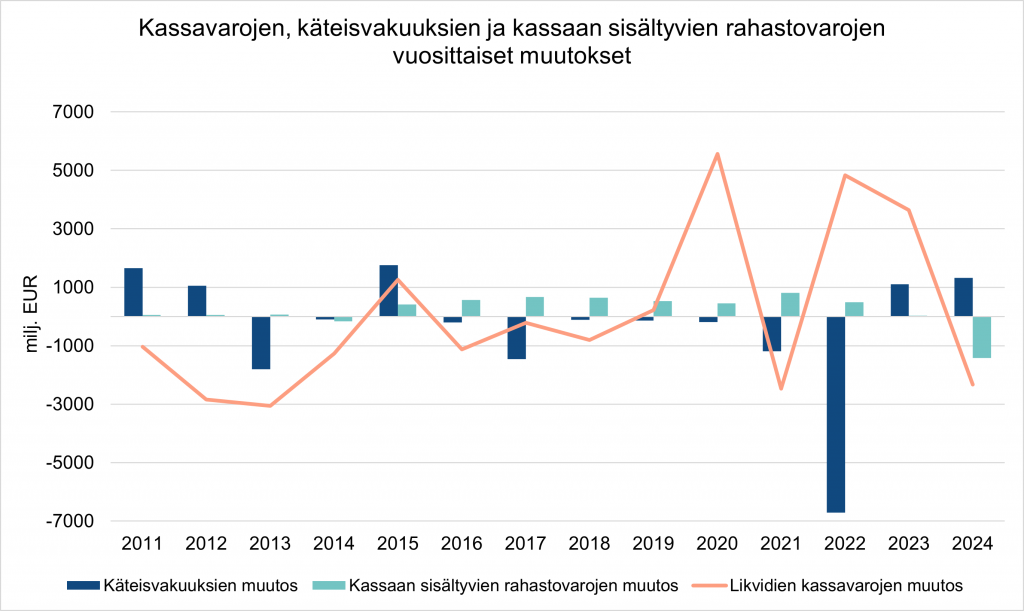

Koronvaihtosopimuksiin ja valuuttasuojauksiin liittyvien käteisvakuuksien määrä vaihtelee korkojen ja valuuttakurssimuutosten mukaan. Käteisvakuudet eivät kuitenkaan ole menoja tai tuloja eikä niissä menetetä eikä voiteta rahaa. Annetut vakuudet palautetaan viimeistään kunkin sopimuksen erääntyessä eli ne ovat valtiolle saatavia. Vaikka vakuuksien muutokset heijastuvat nettolainanottotarpeeseen, ne eivät sisälly valtiontalouden alijäämän laskentaan. Edellä kuvatut emissioerot taas ovat mukana alijäämän laskennassa.

Tänä vuonna lainanottotarvetta tullee nostamaan käteisvakuusvaateiden kasvu. Tämä johtuu sekä korkojen muutoksista – erityisesti pitkien ja lyhyiden korkojen eron kasvusta eli korkokäyrän jyrkentymisestä – että euron vahvistumisesta suhteessa dollariin. Jälkimmäinen vaikuttaa valuuttasuojausten vakuusvaateisiin.

Tällä hetkellä emme vielä tiedä, mihin suuntaan vakuusvaateet kehittyvät loppuvuoden aikana. Arvio käteisvakuuksien muutoksen vaikutuksesta lainanottoon tehdään vuosittain joulukuussa.

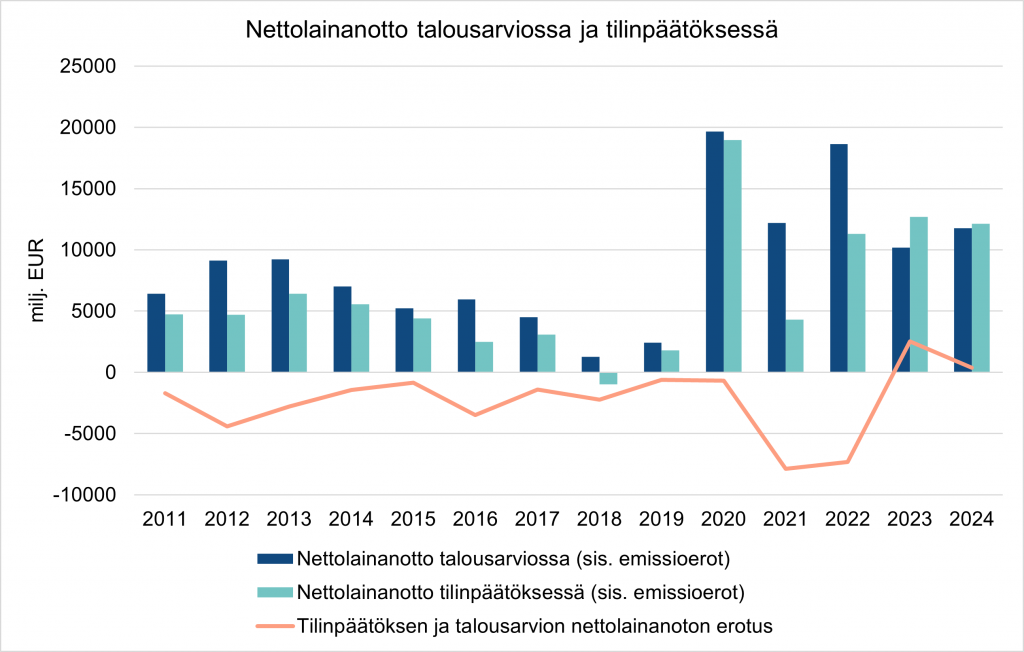

Nettolainanotto voi poiketa talousarviosta eri syistä

Valtion likvideissä kassavaroissa on vuoden sisällä kausivaihtelua, mutta myös eri vuosien välillä voi olla vaihtelua. Lainanoton ajoitus vaikuttaa valtion kassan kokoon. On hyvä muistaa, etteivät budjetinkaan erät aina toteudu budjetoidun määräisinä. Useana vuonna käytettävissä olevat tai budjettivuodelta toiselle siirtyvät määrärahat voivat vaikuttaa toteutuvaan lainanottoon ja siten velan määrään.

Vuonna 2022 korkojen voimakas nousu aiheutti käteisvakuusvaateiden kasvua ja siten lisäsi nettolainanottotarvetta. Vuosina 2023 ja 2024 vakuusvaateiden määrä väheni, mikä vähensi varainhankintatarvetta, tänä vuonna se on jälleen kasvanut. Vuonna 2023 varainhankintatarvetta kasvattivat aivan vuoden 2024 alussa tapahtuneet maksut hyvinvointialueille, vuonna 2024 sijoituspolitiikan muutos rahastotalouden puolella, kun Rahoitusvakausrahasto siirsi varoja pois valtion kassasta.

Kuvio 2. Valtion kassavarojen, käteisvakuuksien ja kassaan sisältyvien rahastovarojen vuosittaiset muutokset 2011-2024.

Tilinpäätöksestä ilmi käyvä toteutunut varainhankinta voi siten poiketa talousarviosta eri syistä. Kuvassa alla vuoden 2021 ja 2022 lukuihin vaikuttaa energiayhtiölle budjetoitu antolainauksen määräraha, jota ei koskaan käytetty.

Määritelmät ja käytänteet vaikuttavat velkalukuihin

Kaikki edellä käsitellyt erät ovat kirjanpidollisia ja riippuvat kirjanpidollisista määritelmistä ja käytänteistä, vaikka niihin liittyykin kassavirtoja. Emissioerot ovat koronluonteinen erä ja niiden vaikutus nettolainanottoon liittyy budjetin tasapainottamiseen: tulojen on katettava menot ja nimellismääräinen lainanotto on alijäämäisessä budjetissa tuloa. Tilinpäätöksen yhteydessä emissioerot esitetään valtion taseessa jaksotettuina lainojen juoksuajalle. Koron- ja valuutanvaihtosopimusten markkina-arvot heijastuvat käteisvakuuksiin, mutta obligaatioiden ja velkasitoumusten markkina-arvojen muutoksilla ei tätä vaikutusta ole. Jos velan markkina-arvo on alle nimellisarvon, tämä ”hyöty” valtiolle ei vaikuta käteisvakuuksiin.

Markkinamuuttujilla kuten koroilla ja valuuttakursseilla voi siis olla vaikutusta valtion nettolainanoton määrään, suuntaan tai toiseen. Markkinamuuttujat toki vaikuttavat myös julkisen talouden omaisuuseriin, esim. Suomessa julkiseen sektoriin luettavien työeläkeyhtiöiden tuottoihin ja omaisuuden arvostuksiin. Valtion velka taas tilastoidaan nimellisarvoon.

Lisäksi erilaisilla tilastollisilla määritelmillä ja käytänteillä on velkakäsitteissä merkitystä. Esimerkiksi laajemmassa valtiontalouden EDP-velkakäsitteessä saadut vakuudet – jotka vähentävät varainhankintatarvetta – luokitellaan velaksi. Annetut vakuudet eivät kuitenkaan netota velkaa.

Esimerkki velan määrään ja velkasuhteeseen vaikuttavasta tilastollisesta käytännöstä on valtion korkotuen piirissä olevien mutta pankkien myöntämien lainojen pääomamäärän – tuolloin noin 15 mrd. euroa – lisääminen julkisyhteisöjen EDP-velkaan vuonna 2022. Korkotukilainoihin sisältyy mahdollisen korkotuen lisäksi valtion välillinen vastuu täytetakauksen muodossa. Muita välillisiä vastuita ei lueta osaksi velkaa. Toinen esimerkki on EU:n menetelmäkorjaus työeläkelaitosten ylijäämien käsittelyyn jäsenvaltioiden velkasuhteiden ennusteissa. Tämä virta-varantokorjaus tarkoittaa, etteivät työeläkelaitosten ylijäämät tässä laskelmassa netota muun julkisen talouden alijäämiä.