Valtion kassanhallinnassa mittakaavat ovat suuria, mikä korostaa ennusteiden merkitystä. Tehokas kassanhallinta perustuu jatkuvalle, selkeälle käsitykselle kassan tilanteesta sekä kyvylle hahmottaa tulevat suuret rahavirrat pidemmällä aikajänteellä.

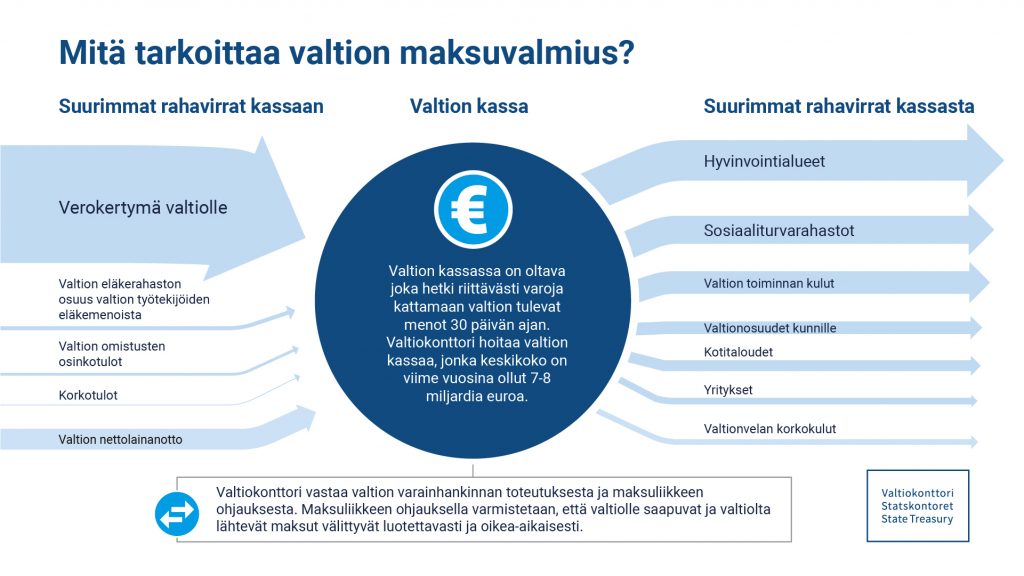

Valtiokonttorin päivittäiseen työhön kuuluu valtion maksuvalmiudesta huolehtiminen. Maksuvalmiutta turvataan kassavaroilla, joita on kaikissa tilanteissa oltava riittävästi kattamaan valtion tulevat maksuvelvoitteet. Kassaa käytetään tasapainottamaan ajoituseroja valtion tuloissa ja menoissa. Valtion tulot koostuvat suurelta osin veroista, kun taas suurimmat menoerät kassasta menevät hyvinvointialueille, sosiaaliturvan rahoitukseen, valtionhallinnon järjestämiseen sekä kunnille valtionosuuksina.

Valtion kassanhallinnassa mittakaavat ovat luonnollisesti suuria. Päivittäiset tulo- ja menovirrat vaihtelevat kymmenistä miljoonista useisiin miljardeihin euroihin, mikä edellyttää tehokasta ja tarkkaa kassanhallintaa. Jo pienetkin ajoituserot tulojen ja menojen välillä voivat aiheuttaa merkittäviä haasteita.

Valtiokonttorin tehtävänä on hallita kassavaroja siten, että valtio suoriutuu maksuvelvoitteistaan kustannustehokkaasti. Heikko näkyvyys valtion tuloihin ja menoihin voisi johtaa tempoiluun valtion lyhyessä lainanotossa, mistä taas voisi aiheutua turhia ylimääräisiä rahoituskustannuksia.

Näkyvyys tuloihin ja menoihin auttaa ajoittamaan lainanoton

Monissa yrityksissä maksuvalmiutta arvioidaan käyttämällä erilaisia tunnuslukuja kuten esimerkiksi likviditeettisuhdetta (quick ratio), mutta valtiolla on hieman erilainen tapa tarkastella likviditeettiä. Valtiolla on eri pituisia maksuvalmiuslimiittejä 12 kuukauteen asti, jotka määrittelevät, mikä on suurin sallittu rahoitusvaje eri ajanjaksoilla. Valtion tulee aina kyetä suoriutumaan tiedossa ja odotettavissa olevista velvoitteistaan 30 päivän ajan ilman uutta varainhankintaa.

Kaikki valtion virastot ennustavat seuraavien 12 kuukauden tulonsa ja menonsa Valtiokonttorin Rahakas-järjestelmään. Ennusteet tehostavat kassanhallinnan suunnittelua. Kassanhallinta ei silti ole pelkkien ennusteiden varassa, vaan lisäksi valtio pitää riittävää käteispuskuria muun muassa liikepankeissaan yllättäviä menoja varten.

Kassaennusteiden ja käteispuskurin lisäksi valtion maksuvalmiuden turvaaminen edellyttää aktiivista lainanoton suunnittelua. Valtionvelan suuret erääntymiset ja uusien lainojen liikkeeseenlaskut ajoitetaan tarkoituksella lähelle toisiaan. Keskeinen keino valtiolle hallita maksuvalmiutta on hajauttaa rahoitusriskiä siten, että velka erääntyy mahdollisimman tasaisesti tulevina kuukausina ja vuosina, jolloin vältetään tarve pitää kerralla liian suurta kassaa. Hajautus vähentää riskiä siitä, että suuret velkojen erääntymiskeskittymät aiheuttaisivat äkillisen rahoitustarpeen.

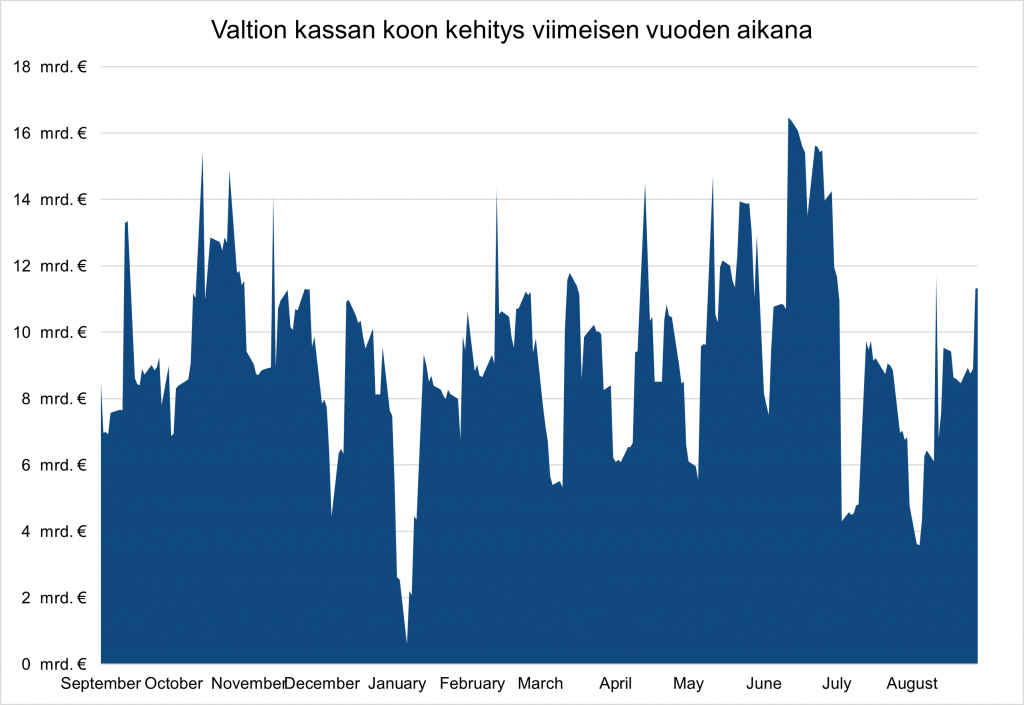

Valtionvelan erääntymiset ovatkin yksi syy siihen, miksi kassan koko ja sijoitettavien kassavarojen määrä vaihtelee huomattavasti jopa kuukauden sisällä. Kuvasta 2 voi nähdä, kuinka menot ja tulot näkyvät kassan koon notkahduksina ja nousuina. Esimerkiksi tammikuun alussa hyvinvointialueille maksettu menoerä ja erääntynyt laina loivat valtion kassaan merkittävän rahoitustarpeen. Muutamaa päivää myöhemmin tilanne tasapainottui, kun kassaan tuli verotuloja sekä rahat järjestetystä velkasitoumusten huutokaupasta. Erityisesti vuodenvaihteen isot maksut vaativat maksuvalmiuden näkökulmasta hyvää etukäteissuunnittelua, koska velkamarkkina hiljentyy hyvissä ajoin ennen joululomia.

Kuvio 2. Valtion kassan vaihtelu syyskuusta 2024 syyskuuhun 2025.

Miten valtion kassavaroja sijoitetaan?

Valtion kassavarat talletetaan päivittäin liikepankkeihin, Suomen Pankkiin sekä sijoitetaan vähäriskisiin lyhytaikaisiin kolmikantareposopimuksiin. Kassan koko ja siten sijoitettava euromäärä saattaa vaihdella paljonkin päivästä toiseen. Jos kassaa on enemmän, sijoitamme euromääräisesti enemmän. Tämä vaikuttaa myös käytettyihin instrumentteihin, koska turvaavuus on ensisijainen periaate tehtäessä valtion kassasijoituksia.

Turvaavuusnäkökulmasta maksuliikkeen ulkopuoliset sijoitukset tehdään lähtökohtaisesti Suomen Pankkiin. Vaihtoehtoisena sijoituskohteena on kuitenkin haluttu pitää yllä hyvin vähäriskisiä kolmikantareposopimuksia (triparty repo). Nämä poikkeavat perinteisistä repokaupoista siten, että, niissä kaupan jälkeiset toiminnot, kuten vakuushallinta, on ulkoistettu kolmannelle osapuolelle. Näitä hoitavat esimerkiksi arvopaperikeskukset Euroclear tai Clearstream. Sopimukset toteutetaan Bloomberg-terminaalin kautta, jossa kaupat tehdään tuttujen vastapuolten kanssa heidän tarjoamillaan korkotasoilla.

| Miten kolmikantareposopimus toimii?

Kolmikantareposopimus on vakuudellinen lyhytaikainen sijoitusväline. Kun Suomen valtio solmii kolmikantarepokaupan pankkivastapuolen kanssa, se sijoittaa kassavarojaan ja saa vakuudeksi arvopapereita. Kun sopimus erääntyy, vastapuoli maksaa sijoitetun pääoman takaisin korkoineen, ja valtio palauttaa vakuudet. |

Päivittäinen kolmikantarepokauppojen maturiteetti määräytyy tilanteen mukaan, mutta on yleensä hyvin lyhyt, tyypillisesti 1–5 päivää. Maturiteettiin vaikuttavat myös tulevien päivien tulo- ja menovirrat. Jos kassaennusteisiin liittyy epävarmuutta, saatetaan päätyä tekemään lyhyempiä ja euromääräisesti pienempiä repokauppoja.

Olemme yhdessä kolmikantareposopimusten vastapuolten kanssa etukäteen sopineet lainattavien tai vastaanotettavien arvopapereiden vaatimuksista, mikä käytännössä tarkoittaa niiden luottoluokituksen määrittämistä.

Lainanotto ja likviditeetinhallinta kytkeytyvät toisiinsa

Työ valtion kassanhallinnassa on korostanut ennustamisen merkitystä, on ollut tärkeää pitää jatkuvasti selkeä käsitys kassan tilanteesta sekä hahmottaa, millaisia suurempia liikkeitä on odotettavissa pidemmällä aikajänteellä. Kassanhallinnan lisäksi on ollut kiinnostavaa nähdä, miten valtion varainhankinta ja likviditeetinhallinta kytkeytyvät toisiinsa ja miten esimerkiksi korkojen, valuuttakurssien tai sijoittajakysynnän vaihtelu heijastuvat Valtiokonttorin tekemiseen. Samoin on ollut hyödyllistä osallistua lainanoton suunnitteluun, jossa maksuvalmiuden ylläpitäminen on ollut keskeistä.