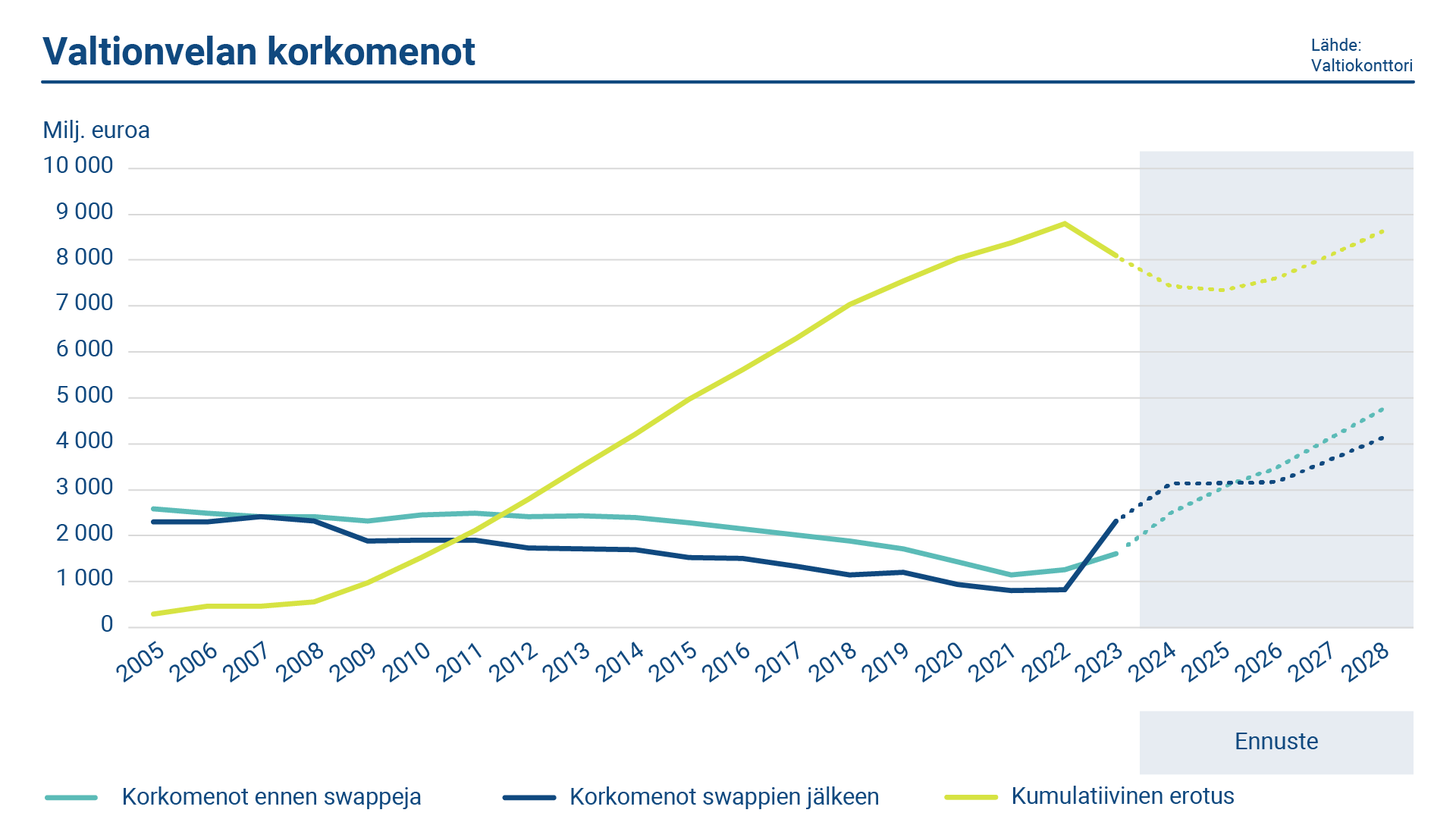

Muita euromaita lyhyempi korkosidonnaisuus ei ole ainoa syy siihen, että korkojen nousu on kasvattanut Suomen valtion korkomenoja nopeasti. Lähivuosina Suomen rahoituskustannus nousee alhaiselta lähtötasolta lähelle euromaiden keskimääräistä tasoa.

Euroopan keskuspankki on nostanut korkojaan viimeisen kahden vuoden ajan. Tämä on nostanut myös markkinakorkoja ja kasvattanut Suomen valtionvelan korkomenoja. Velan määrän arvioidaan myös jatkavan kasvuaan, ja samalla pitkän aikavälin kasvunäkymien ennakoidaan heikentyvän. Toimintaympäristön muutokset ja nousseet korot antavat aihetta tarkastella velanhallinnan strategiaa uudestaan.

Valtion velanhallinnan ensisijainen tavoite on rahoituksen ja maksuvalmiuden turvaaminen kaikissa tilanteissa. Suomen valtion varainhankinta ei ole oleellisesti poikennut muiden euromaiden tekemästä varainhankinnasta. Valtio on kuitenkin käyttänyt koronvaihtosopimuksia, joiden avulla se on samanaikaisesti voinut saavuttaa valitun korkosidonnaisuuden ja toteuttaa varainhankinnan sellaisissa maturiteeteissa, joissa sijoittajien kysyntä on ollut vilkkainta.

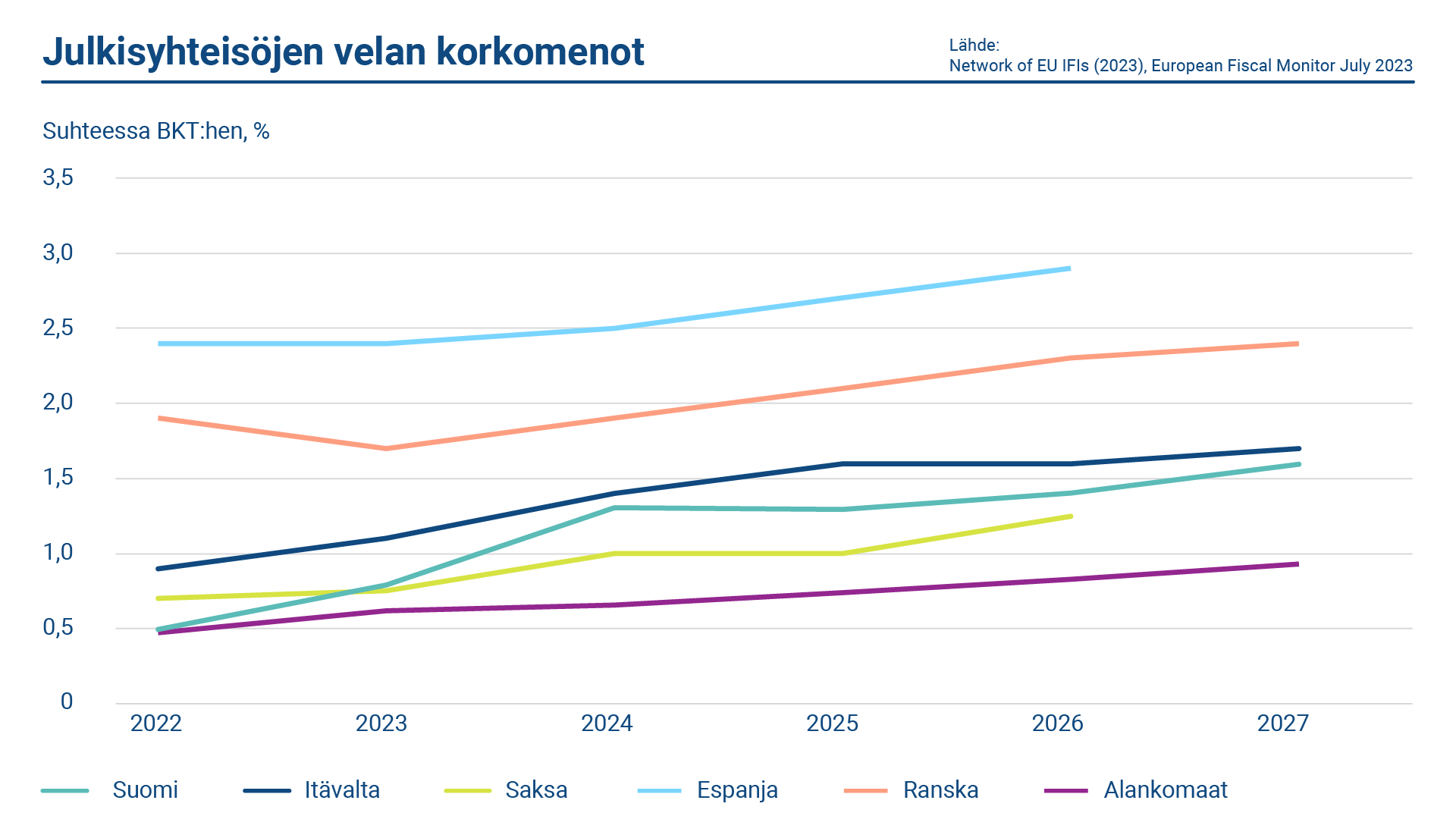

Lyhyemmän korkosidonnaisuuden vaikutuksesta Suomen korkomenot ovat kasvaneet muita euromaita nopeammin korkojen noustessa. Toinen syy muita maita nopeampaan korkomenojen kasvuun on se, että valtiontalouden alijäämät ovat olleet muita euromaita suurempia. Alijäämillä on vaikutusta korkomenojen nousuun, koska ne rahoitetaan uudella velalla, jonka hinta määräytyy sen rahoittamisen ajankohdan korkotason mukaan. Toisaalta suhteellisen lyhyen korkosidonnaisuuden ansiosta valtion korkomenot olivat pitkään alhaiset suhteessa muihin, myös korkeamman luottoluokituksen euromaihin. Alhaiselta lähtötasolta korkomenojen odotetaan nousevan lähivuosina vain suunnilleen samalle tasolle kuin muissa euromaissa keskimäärin.

Alhaisempaa keskimääräistä korkomenoa vastaan lyhyt korkosidonnaisuus tarkoittaa aina suurempaa korkomenojen vaihtelua. Eri korkosidonnaisuuksien kustannusero on kuitenkin siinä määrin merkittävä, että lyhyempi sidonnaisuus on useamman vuoden tarkastelussa käytännössä aina halvempi. Valtiovarainministeriön asettama valtion velanhallintamallia vuonna 2021 arvioinut työryhmä päätteli, että valtion velan kustannuksia on tarkoituksenmukaista tarkastella nimenomaan pitkällä aikavälillä.

Myös pitkään korkosidonnaisuuteen liittyy taloudellisia riskejä.

Vähemmälle huomiolle jää usein sekin, että myös pitkään korkosidonnaisuuteen liittyy taloudellisia riskejä. Tosin näitä riskejä ymmärtääkseen asiaa on tarkasteltava laajemmasta, velkakestävyyden huomioivasta näkökulmasta. Keskeistä on huomata, ettei korkomenojen suurempi vaihtelu välttämättä tarkoita alijäämien suurempaan vaihtelua.

Korkojen noustessa pidempi korkosidonnaisuus tarkoittaa sitä, että velan korot kiinnitetään korkeammalle tasolle pidemmäksi aikaa. Koroilla on taipumus laskea taantumassa eli juuri silloin, kun valtion alijäämät muutoin kasvavat. Tällaisessa tilanteessa lyhyt korkosidonnaisuus tukee valtion mahdollisuutta tehdä vastasyklistä talouspolitiikkaa. Valittu korkosidonnaisuus auttoikin Suomen valtiontaloutta erityisesti vaikeina vuosina vuoden 2008 finanssikriisissä ja sen jälkeen.

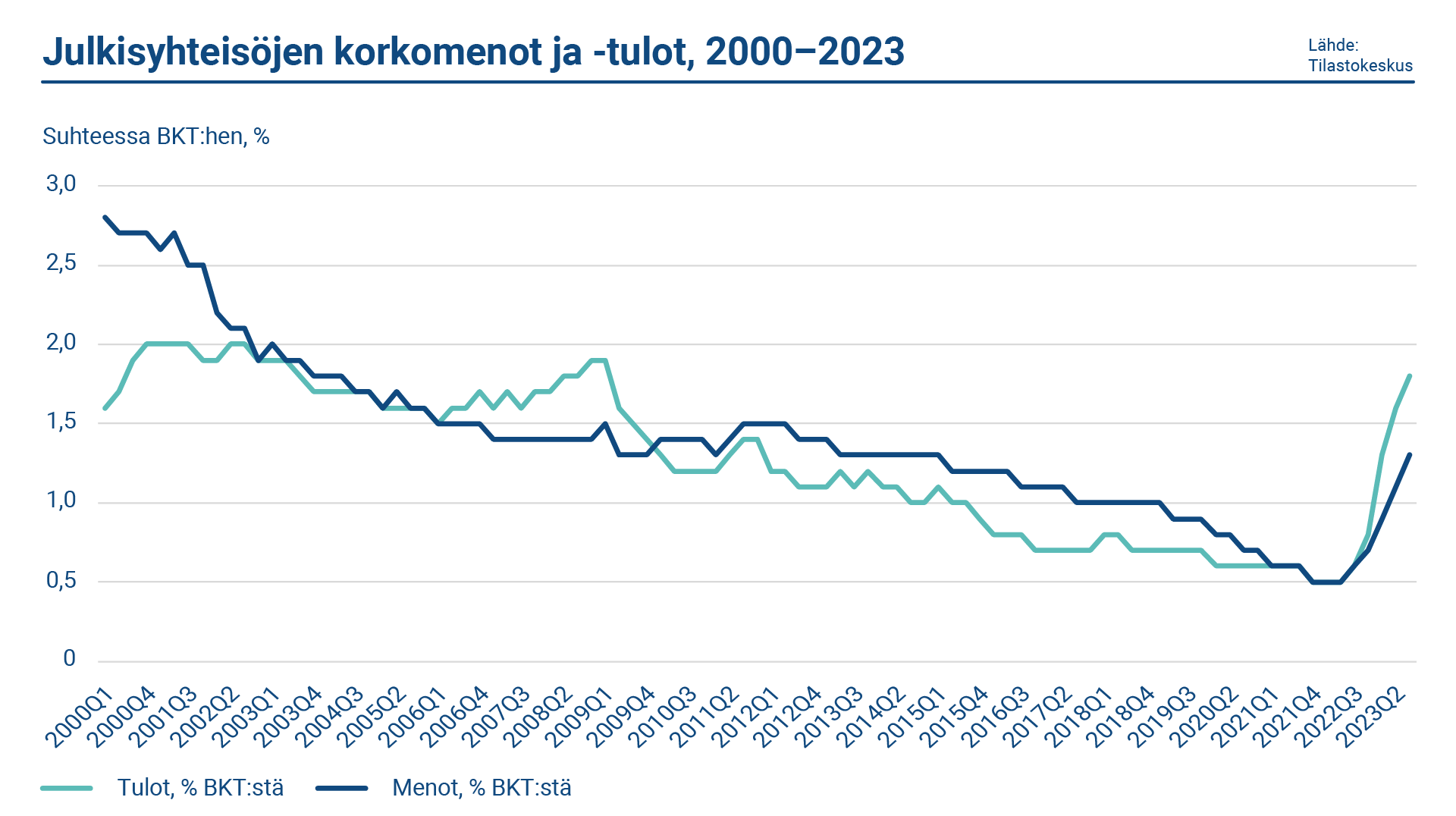

Asiaa on hyödyllistä tarkastella laajemmasta näkökulmasta jo siksi, että julkisella sektorilla on merkittäviä korkosaatavia. Suomen julkisen sektorin korkotulot ovat korkotasojen nousun myötä kasvaneet korkomenoja nopeammin ja näiden nettovaikutus on itse asiassa tukenut julkista taloutta. Nykyistä pidempi valtionvelan korkosidonnaisuus taas voisi johtaa korkotasojen laskiessa siihen, että nettokorkotulot kääntyisivät negatiivisiksi ja heikentäisivät julkista taloutta. Tästä näkökulmasta lyhyt korkosidonnaisuus saattaa tasata nettokorkotulon kehitystä ja siten vähentää julkisen talouden riskejä. Tähän mahdollisuuteen on syytä kiinnittää erityistä huomiota, kun taloustilanteen odotetaan heikkenevän.

Velan määrä on kasvanut ja sen ennakoidaan kasvavan jatkossa. Tämän vuoksi korkosidonnaisuuden valinnalla on aikaisempaakin suurempi taloudellinen arvo. Tällaisessa tilanteessa strategiset velanhallintavalinnat tulisi harkita huolellisesti siten, että varmistetaan valtion velkakestävyys pitkällä aikavälillä.