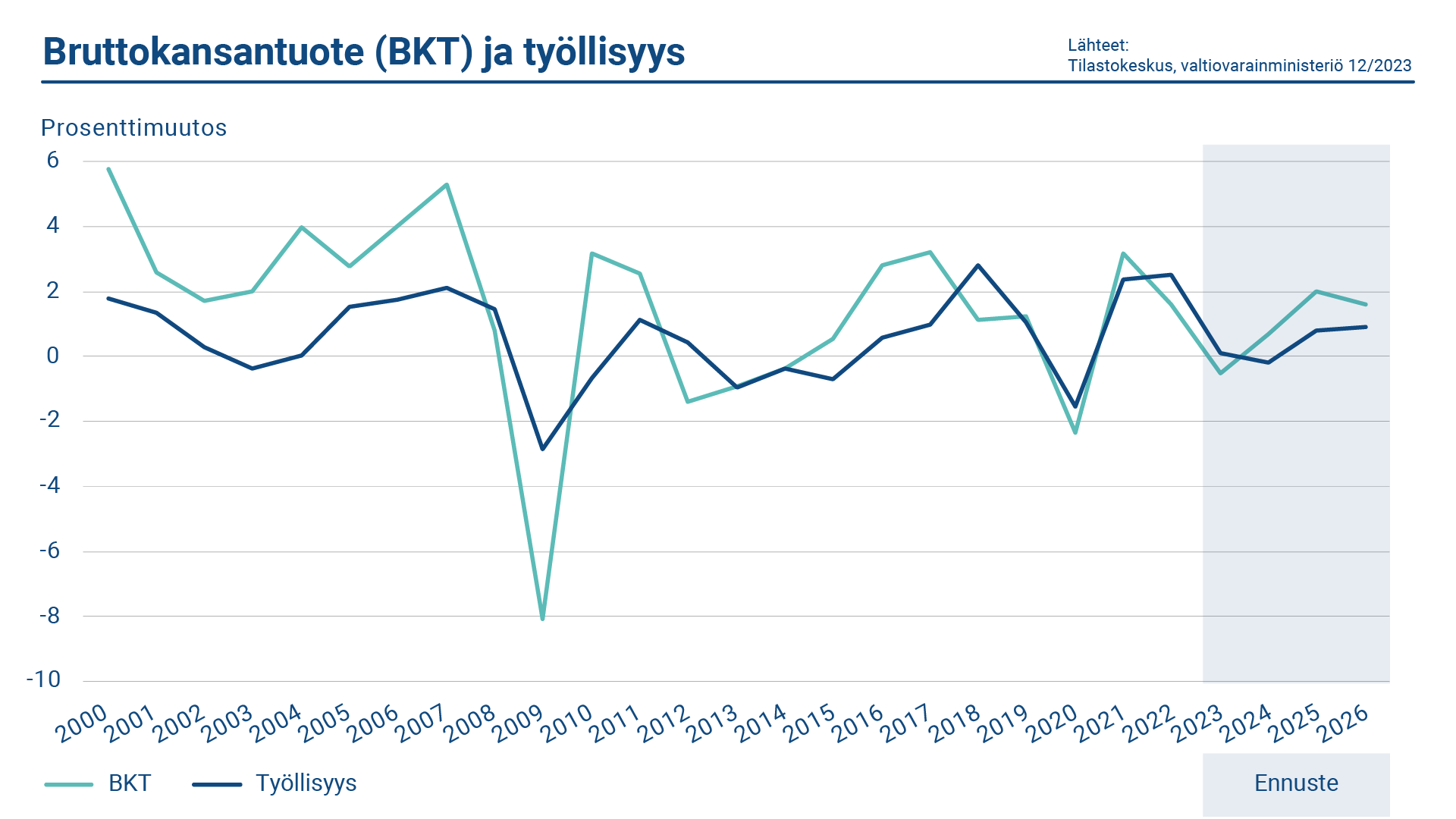

Suomen talous ajautui taantumaan vuoden lopussa, kun investoinnit ja kotitalouksien kulutus vähenivät. Suomen bruttokansantuotteen arvioidaan supistuneen 0,5 prosenttia vuonna 2023. Talous suoriutui odotettua heikommin etenkin vuoden jälkimmäisellä puoliskolla korkojen purressa kulutukseen ja investointeihin. Suomen työllisyysaste alkoi vuoden lopulla laskea huippulukemista, mutta on silti korkea, 73,3 %.

Vuosi 2023 oli taloudellisesti alavireinen niin Suomessa kuin kansainvälisesti. Suomen taloudessa käänne heikompaan tapahtui vuoden kolmannella neljänneksellä, jolloin tuotanto laski selvästi. Toimialoista rakentamisen tilanne oli heikoin, mutta myös palveluiden kasvu pysähtyi.

Suomen vienti väheni, mutta huomattavasti vähemmän kuin tuonti. Näin ollen nettovienti tuki talouden kasvua vuonna 2023. Viennin odotetaan kasvavan taas tänä vuonna, kun maailmankauppa elpyy ja Suomen kustannuskilpailukyky on vahva.

Energian hintojen lasku hidasti inflaatiota nopeasti vuoden 2023 aikana. Loppuvuodesta hintojen lasku oli jo laaja-alaista. Suomessa keskimääräinen inflaatio oli 6,2 % vuonna 2023, mutta loppuvuodesta inflaatio oli jo huomattavasti tätä alhaisempi, joulukuussa 3,6 %.

Taantuman odotetaan olevan väliaikainen ja Suomen talouden kasvavan jälleen tänä vuonna. Inflaation hidastuminen ja korkojen lasku yhdessä kotitalouksien kohtuullisen hyvän tulokehityksen kanssa lisäävät kotitalouksien ostovoimaa vuonna 2024.

Julkinen talous

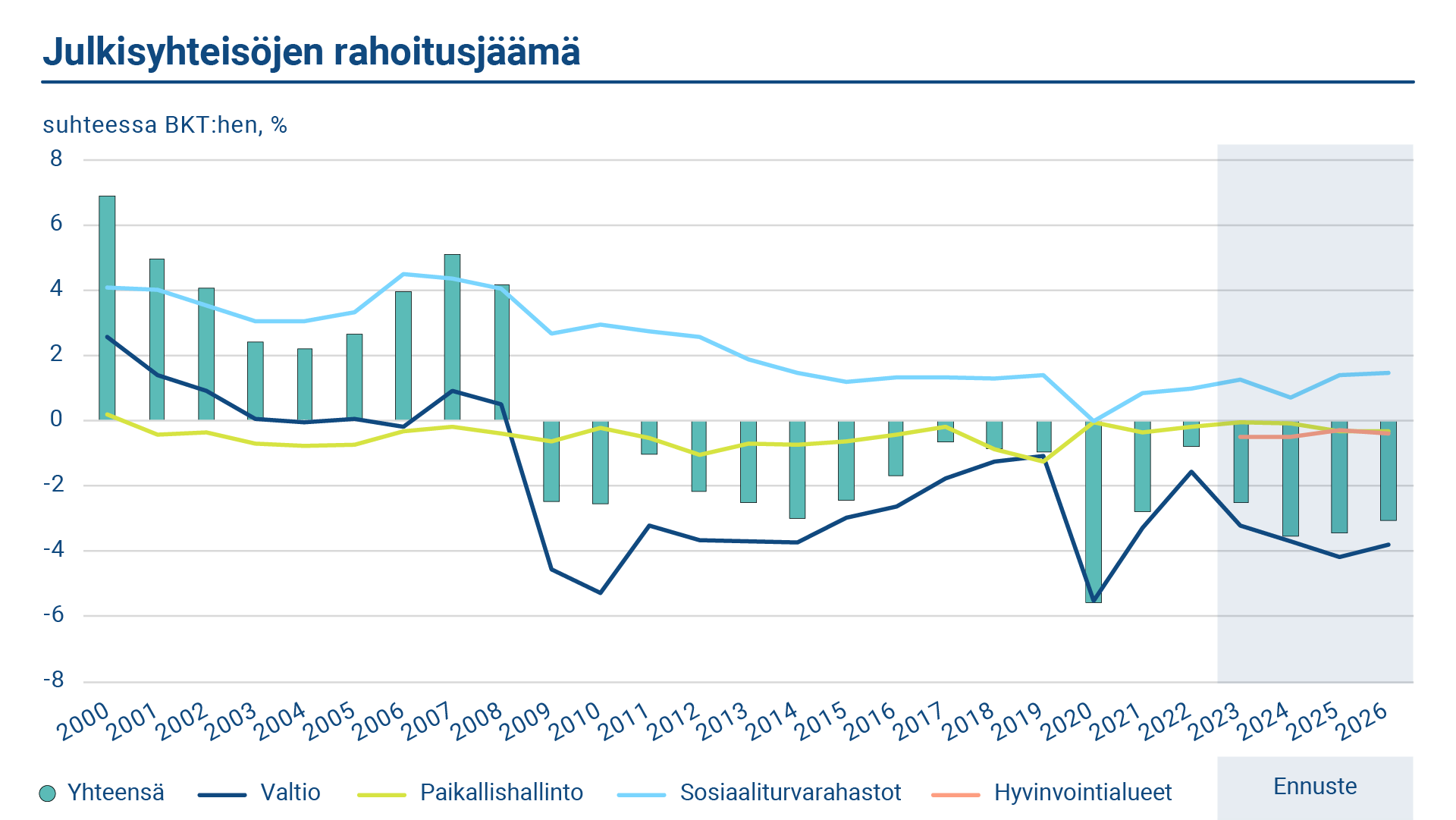

Suomen julkisen talouden tilanne parani vuosina 2021–2022, kun pandemia hellitti. Parannus oli kuitenkin väliaikainen ja vuonna 2023 julkisen talouden alijäämä oli arviolta 2,5 % suhteessa bruttokansantuotteeseen. Alijäämän odotetaan kasvavan yli 3 %:iin BKT:sta tänä vuonna. Julkisen talouden rahoitusasemaa rasittavat inflaation aiheuttama menojen kasvu ja verotulojen vaisu kehitys. Alijäämän odotetaan kohenevan vuodesta 2025 alkaen hallituksen toimien ja talouskasvun ansiosta, mutta julkisia menoja rasittavat silti valtionvelan korkomenojen kasvu ja useat aiemmin päätetyt toimet, kuten merkittävät puolustushankinnat.

Julkisen talouden alijäämää tasapainottaa sosiaaliturvarahastojen ylijäämä siitä huolimatta että valtio, paikallishallinto ja vuoden 2023 alusta toimintansa aloittaneet hyvinvointialueet ovat kaikki alijäämäisiä.

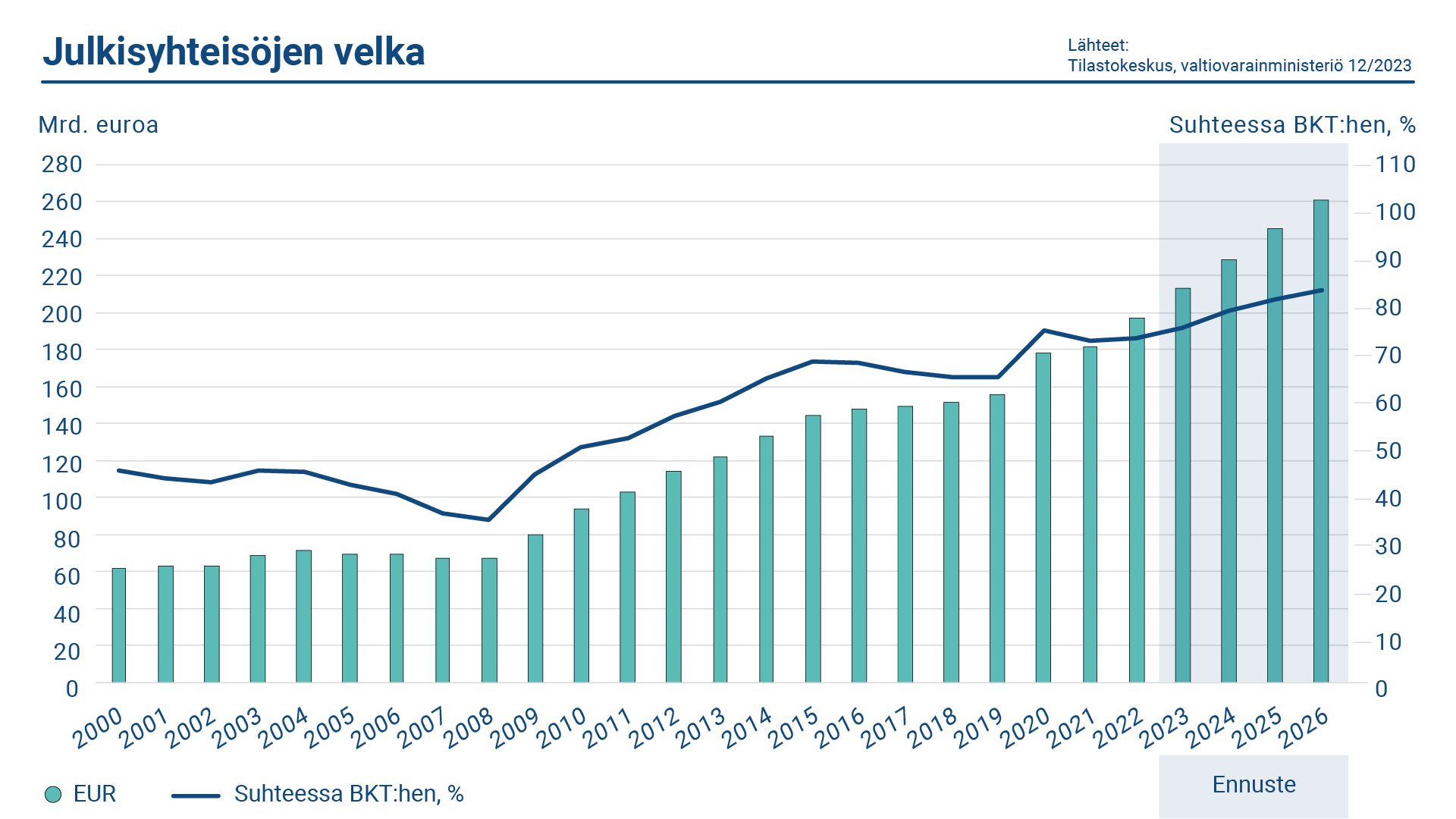

Suomen julkinen velka oli vuoden 2023 lopussa 75,5 % suhteessa BKT:hen. Velkasuhde kasvoi 2,2 prosenttiyksiköllä edellisestä vuodesta. Hallituksen sopeutustoimista huolimatta velkasuhteen odotetaan kasvavan edelleen. Valtionvelka oli arviolta 55,4 % suhteessa BKT:hen ja valtiontalouden alijäämä 3,2 % suhteessa BKT:hen vuoden 2023 lopussa. Valtionvelka/BKT-suhde nousi reilulla kahdella prosenttiyksiköllä edellisestä vuodesta.1

Suomen vahvuudet, kuten verrattain vahva julkinen talous, talouden kilpailukyky ja vakaat instituutiot näkyvät valtion korkeina luottoluokituksina. Suomen valtiolla on sopimukset Fitch Ratingsin ja S&P Global Ratingsin kanssa luottoluokitusten tuottamisesta. Vuonna 2023 molemmat luottoluokituslaitokset pitivät Suomen luottoluokituksen ennallaan tasolla AA+ ja arvioivat luokituksen näkymät vakaiksi.

[1] Kaikki edellä esitetyt arviot ja ennusteet perustuvat valtiovarainministeriön taloudelliseen katsaukseen, talvi 2023.

Korkotason kehitys

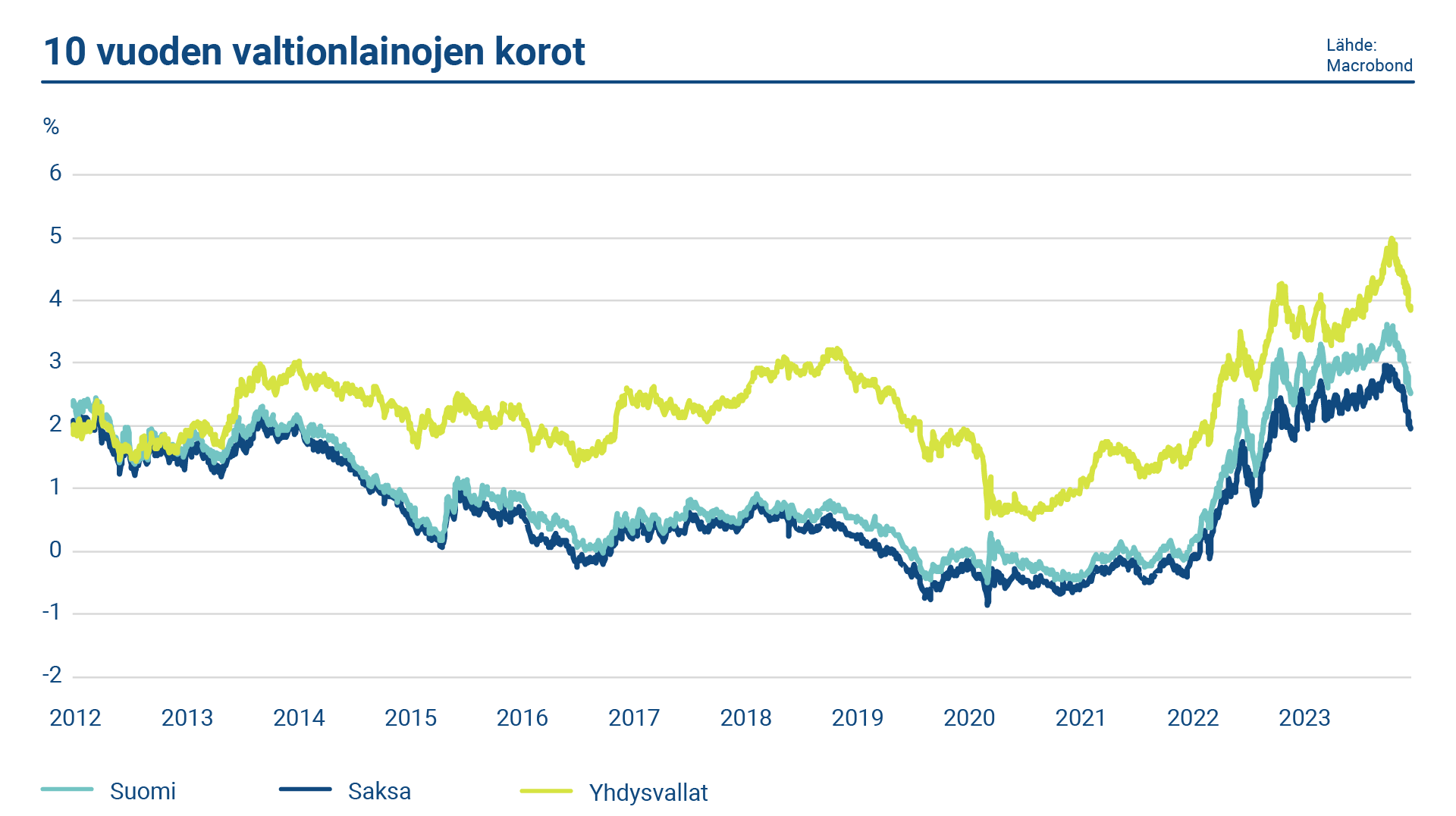

Maailman keskuspankit jatkoivat inflaation vastaista taisteluaan tiukalla rahapolitiikalla vuonna 2023. Sekä Yhdysvaltain Federal Reserve että Euroopan keskuspankki (EKP) jatkoivat vuonna 2022 aloitettua rahapolitiikan kiristämistä nostamalla tärkeimpiä ohjauskorkojaan vuoden aikana useampaan kertaan. EKP:n koronnostot vuonna 2023 olivat yhteensä kaksi prosenttiyksikköä ja viimeisin nostopäätös tehtiin syyskuussa. Markkinoiden odotukset keskuspankkien korkokäänteestä yltyivät vuoden toisella puoliskolla, kun inflaationäkymät helpottivat. Tämä käänsi valtionlainojen tuotot laskuun vuoden viimeisellä neljänneksellä. Odotettu korkokäänne nosti myös osakemarkkinoita, vaikkei talouden pehmeää laskua voitu missään nimessä ottaa itsestäänselvyytenä.

Koronnostojen ohella EKP on asteittain lopettamassa rahapoliittiset osto-ohjelmansa. Viimeisin signaali tästä on pandemiaan liittyvän osto-ohjelman (Pandemic Emergency Purchasing Programme, PEPP) uudelleensijoitusten vähentäminen, joka astuu voimaan kuluvan vuoden toisella puoliskolla. Julkisen sektorin velkapapereiden osto-ohjelman (Public Sector Purchasing Programme, PSPP) uudelleensijoitukset loppuivat jo maaliskuusta 2023 alkaen, mikä käytännössä tarkoitti määrällistä kiristämistä ja on johtanut euroalueen keskuspankkien velkaportfolioiden pienentymiseen, tosin ilman pikamyyntejä. Tästä kehityksestä ja eurooppalaisten valtioiden joukkovelkakirjojen tasaisen runsaasta tarjonnasta huolimatta korot laskivat monilla markkinoilla vuoden 2023 loppupuolella. Tämä päti myös Suomen valtionlainamarkkinoihin, jossa 10-vuotisen viitelainan tuotto päätyi vuoden avaustasolta 3,04 % vuoden lopuksi alemmas 2,57 %:iin. Noustuaan historiallisen nopeasti absoluuttisilta nollatuottotasoilta vuonna 2022 Suomen 10-vuotisen viitelainan tuotto jälkimarkkinoilla oli keskimäärin 3,06 % vuonna 2023.

Kaupankäynti jälkimarkkinoilla

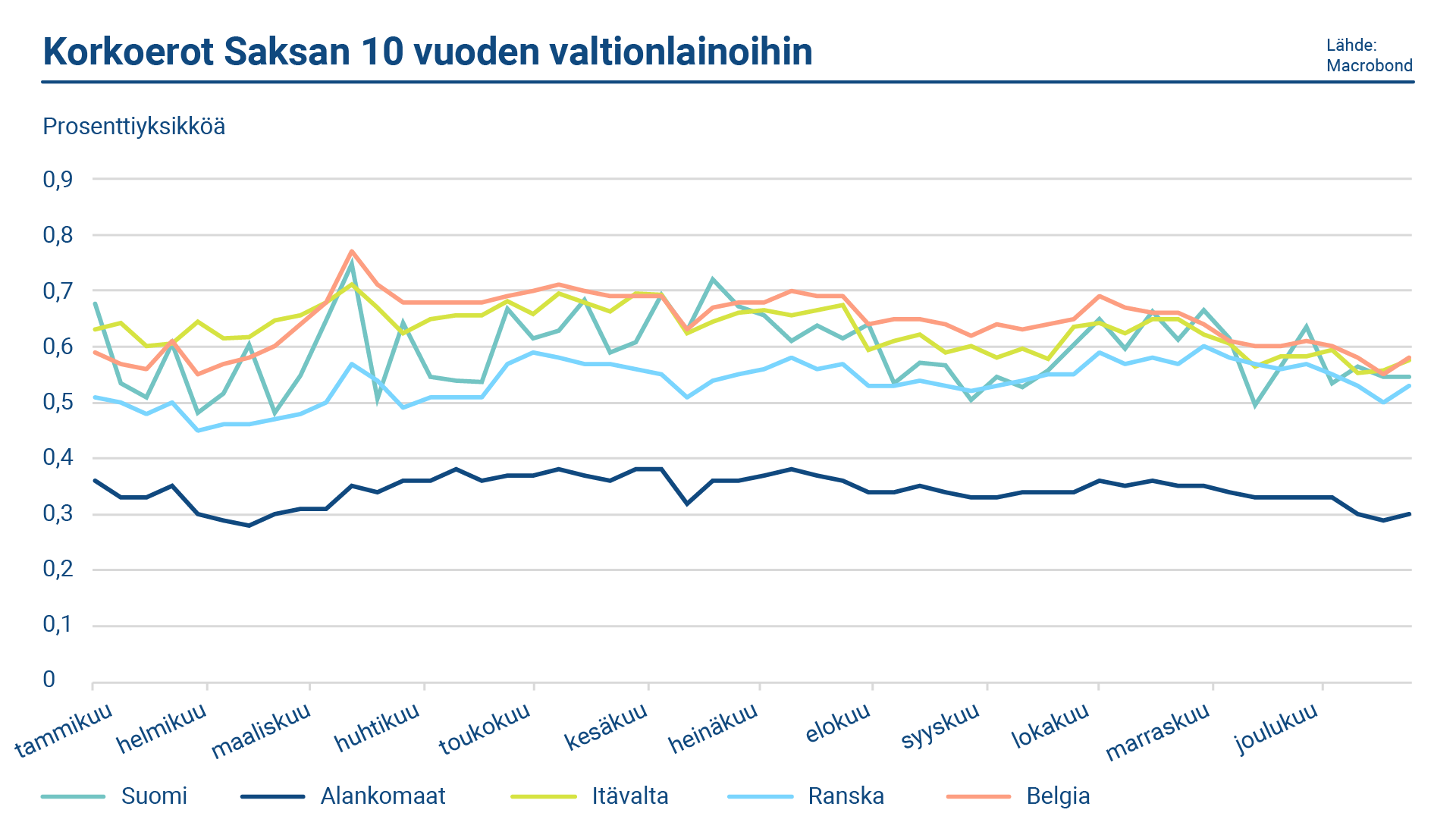

Keskuspankkien rahapolitiikan kiristyssyklin seurauksena eurooppalaisten valtionlainojen (EGB) korot nousivat trendinomaisesti vuoden 2023 kolme ensimmäistä neljännestä. Yhdysvalloissa maaliskuussa koettu pankkikriisi ja Euroopassa nähty pankkien uudelleenjärjestely lisäsivät markkinoiden epävarmuutta ja volatiliteettia, joiden vaikutukset näkyivät myös eurooppalaisten valtionlainojen asset swap -korkoeroissa näihin aikoihin. Suomen 10-vuotisen viitelainan korkoero Saksaan oli varsin vakaa vuonna 2023 leventyen jonkin verran vuoden toisella neljänneksellä mutta kiristyen vastaavasti vuoden loppua kohti. Samansuuntainen liike nähtiin keskeisten verrokkivaltioiden kuten Hollannin ja Itävallan korkoeroissa suhteessa Saksaan.

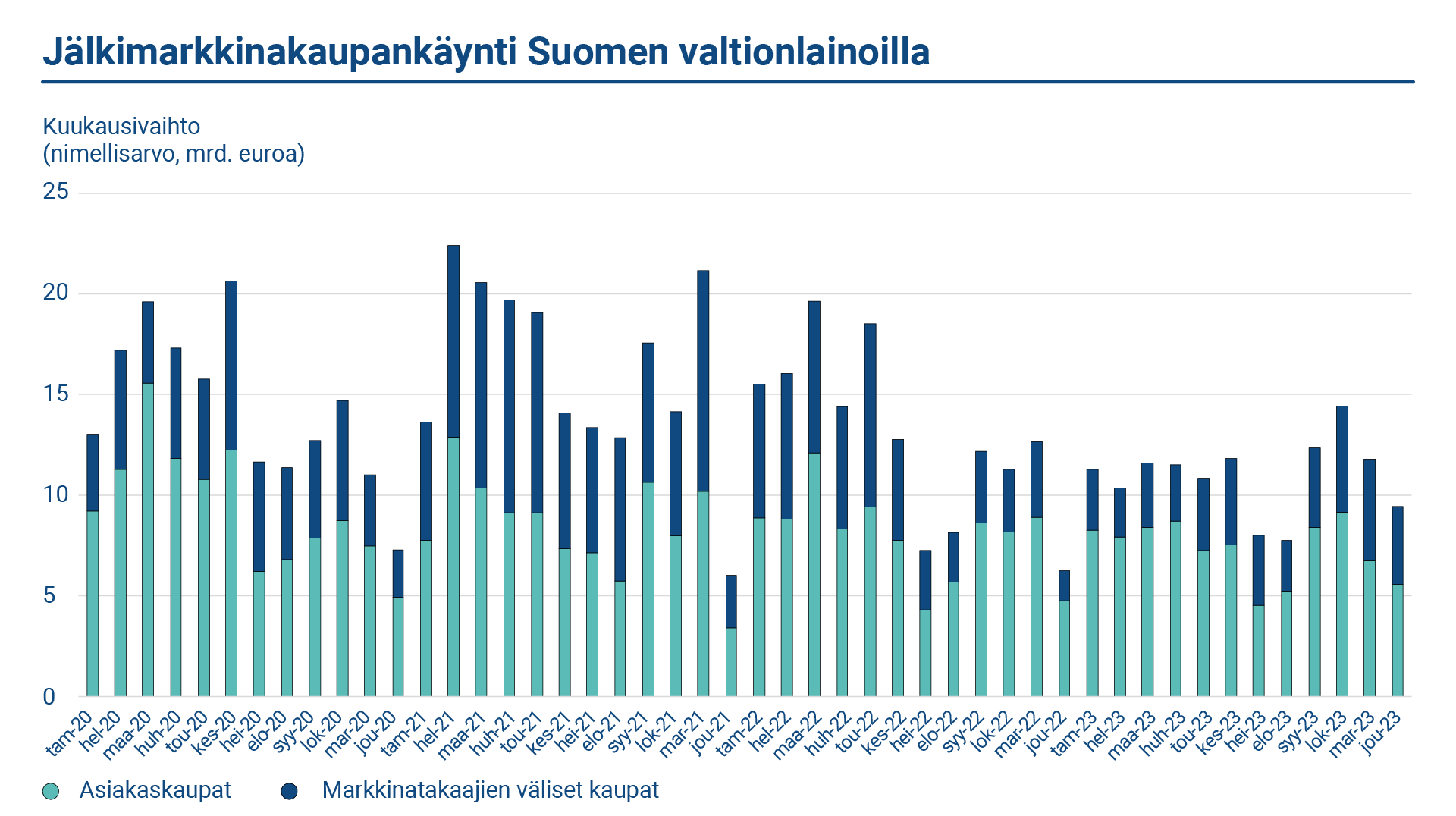

Valtiokonttori tekee tiivistä yhteistyötä päämarkkinatakaajapankkien kanssa Suomen viitelainojen likviditeetin ylläpitämiseksi ja vahvistamiseksi. Päämarkkinatakaajat raportoivat asiakaskauppamäärät Valtiokonttorille Harmonized Reporting Format -muodossa, Euroopan komission velkamarkkinoiden alatyöryhmässä sovitun mukaisesti. Raportointi tapahtuu kuukausittain, minkä jälkeen tiedot yhdistetään ja niitä hyödynnetään seuranta- ja analyysityössä. HRF-tietojen mukaan jälkimarkkinakaupan kokonaisvaihdanta laski hieman verrattuna vuoteen 2022. Laskeva trendi alkoi vuonna 2020. Vuotuinen vaihdanta vuonna 2023 oli yhteensä 87,70 miljardia euroa (95,75 miljardia vuonna 2022). Keskimääräinen kuukausivaihdanta (myynnit ja ostot) oli 7,3 miljardia euroa vuonna 2023 (8,0 miljardia euroa vuonna 2022). Suhteellisesti tarkasteltuna keskimääräinen kuukausivaihdanta oli 6,1 % valtion euromääräisten viitelainojen kannasta (7,2 % vuonna 2022).

Suomen valtion viitelainojen kaupankäyntialustoja pankkien välisillä markkinoilla ovat MTS Finland ja ICAP BrokerTec. Valtiokonttori ei osallistu lainojen kaupankäyntiin jälkimarkkinoilla, joilla päämarkkinatakaajat ja muut markkinaosapuolet käyvät keskinäistä kauppaa. Vuonna 2023 viitelainojen nimellismääräinen vaihto jälkimarkkinoilla markkinatakaajien välisessä kaupassa oli keskimäärin 3,6 miljardia euroa kuukaudessa (4,9 miljardia euroa vuonna 2022). Markkinatakaajien välisen kaupan volyymien trendi on ollut laskeva jo kolmatta vuotta peräkkäin. Vuonna 2023 Valtiokonttori höllensi päämarkkinatakaajien velvoitteita antaa osto- ja myyntitarjouksia, mikä osaltaan selittää kaupan volyymin laskua pankkien välisessä markkinassa.

Valtiokonttori seuraa aktiivisesti päämarkkinatakaajien osto- ja myyntitarjouksia jälkimarkkinoilla. Valtiokonttori on määritellyt maturiteettikohtaiset osto- ja myyntitarjousten välisten erojen tavoitetasot, joiden toteutumista seurataan. Jokaista päämarkkinatakaajaa verrataan kaikkien markkinatakaajien osto- ja myyntitarjousten eroista laskettuun keskiarvoon. Valtiokonttori raportoi analysoidut viitelainojen tarjoustiedot viikoittain päämarkkinatakaajapankeille. Osto- ja myyntitarjousten välisten erojen tiukentumisen näkökulmasta Suomen valtion viitelainojen likviditeetti parani vuonna 2023 edelliseen vuoteen nähden.

Valtiokonttori aloitti maaliskuussa 2023 ns. valinnaiset huutokaupat (Optional Reverse Inquiry, ORI) viitelainoille, joiden liikkeeseenlaskusta on kulunut jo pidempi aika. Tämä helpotti lainojen repo-markkinoita, vähentäen niukkuudesta johtuvaa erityisen kallista hinnoittelua tai poistaen sen kokonaan. Valtiokonttorilla on käytössä myös repolainaus päämarkkinatakaajille. Näiden likviditeettiä tukevien välineiden olemassaolo on paitsi saanut päämarkkinatakaajilta myönteistä palautetta myös tukenut pankkien kykyä markkinatakaukseen. Valinnaisista huutokaupoista on lisää luvussa neljä.