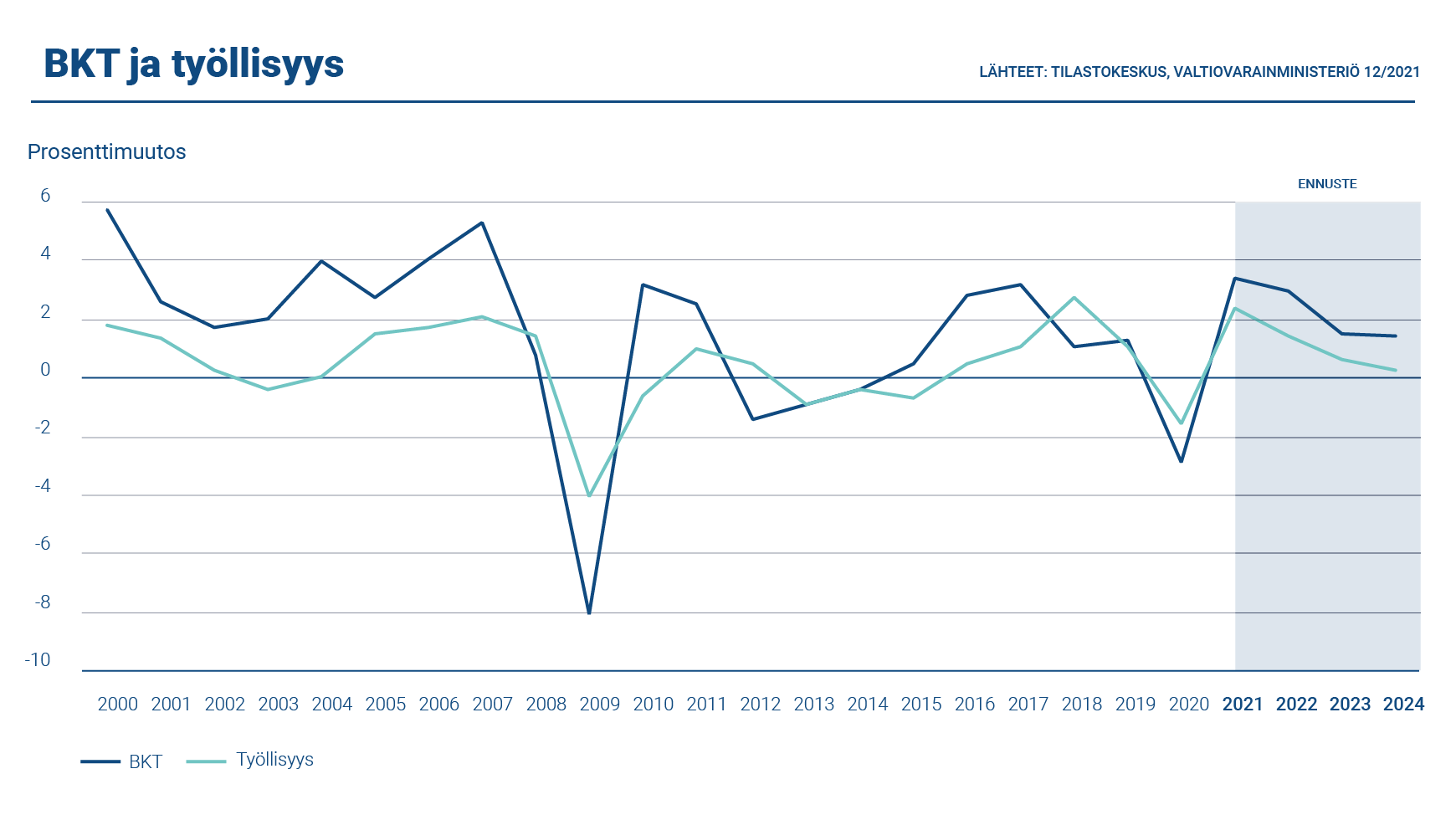

Suomen bruttokansantuotteen (BKT) kasvu kiihtyi valtiovarainministeriön ennusteen mukaan 3,4 prosenttiin vuonna 2021. Julkisen talouden alijäämän, joka on kasvanut merkittävästi koronaviruspandemian aikana, odotetaan pienenevän nopeasti tulevina vuosina.

Korkea säästämisaste ja kuluttajien vahva luottamus loivat edellytykset yksityisen kulutuksen nopealle kasvulle vuonna 2021. Yksityiset investoinnit kasvoivat, ja erityisesti asuntorakentamisen trendi oli positiivinen. Vientiä ja tuontia vauhdittivat maailmantalouden elpyminen, elvytystoimet sekä suomalaisten vientituotteiden hyvä kysyntä tärkeillä kauppa-aloilla. Valtiovarainministeriön joulukuisen ennusteen mukaan inflaatio kasvoi 2,2 prosenttiin ja vaihtotase oli hieman ylijäämäinen vuonna 2021. Työttömyysaste oli vuoden lopussa 7,6 prosenttia.

Julkinen talous

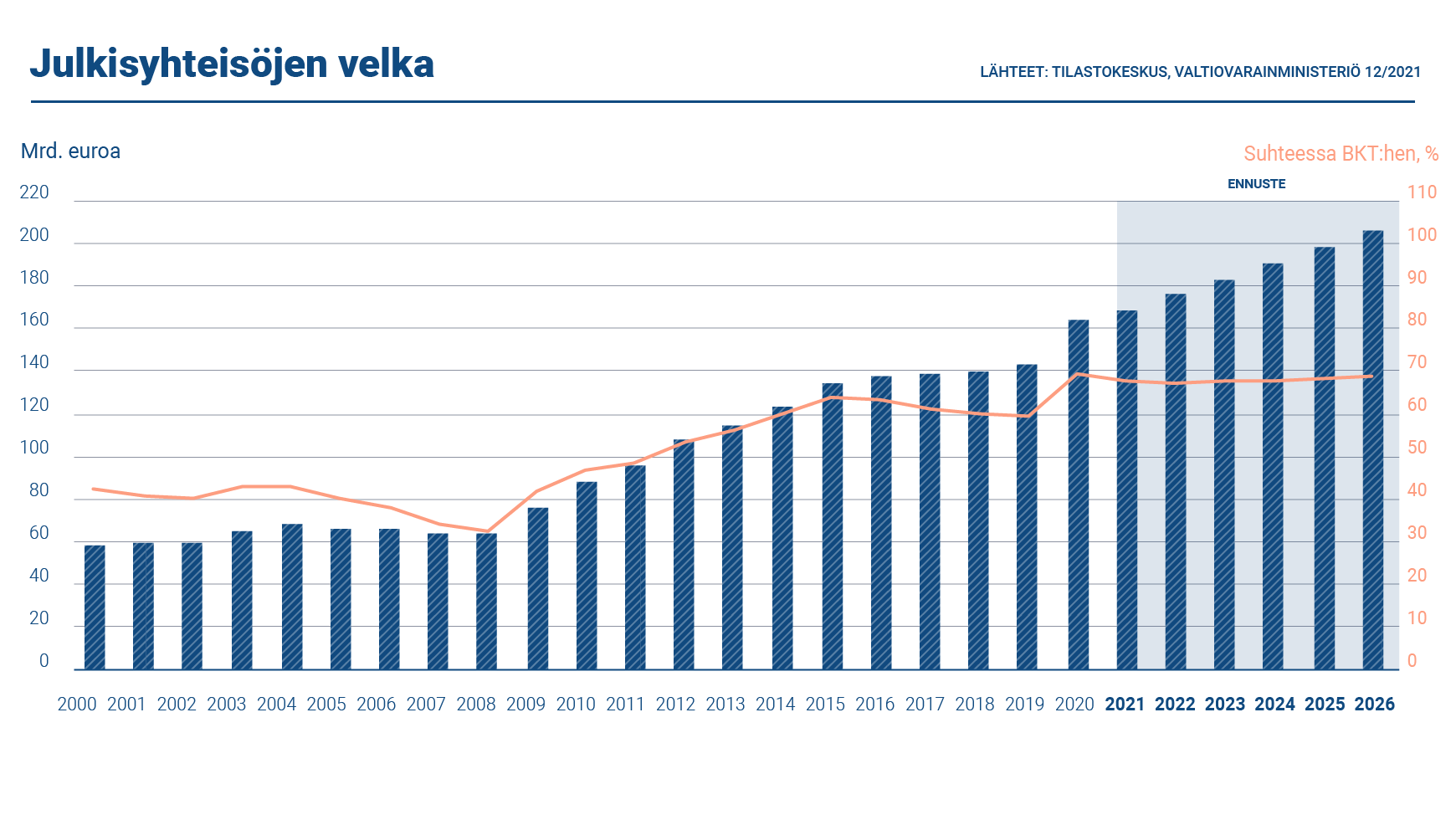

Reipas talouskasvu ja koronaviruspandemian aiheuttamien tukitoimien päättyminen vahvistivat julkista taloutta. Julkinen talous pysyi kuitenkin edelleen alijäämäisenä. Väestön ikääntyminen vaikeuttaa julkisen talouden tasapainottamista tulevina vuosina, koska eläkemenot sekä terveydenhoidon ja pitkäaikaishoidon kustannukset kasvavat.

Julkisen talouden alijäämä pieneni huomattavasti vuonna 2021 edellisvuoden alijäämään verrattuna. Valtionvarainministeriön ennusteen mukaan vuonna 2021 julkisen talouden alijäämä oli 2,8 prosenttia BKT:stä ja julkisen talouden velkasuhde oli 67,7 prosenttia. Luvut olivat hieman pienempiä kuin edellisvuonna. Valtionvelan arvioitiin olevan 51,8 prosenttia BKT:stä vuonna 2021. Valtion rahoitusaseman alijäämä oli 3,3 prosenttia BKT:stä.[1]

Suomen suhteellisen vahva julkistalous ja pitkälle kehittynyt talous näkyvät muiden tekijöiden ohella Suomen korkeissa luottoluokituksissa. Suomen valtiolla on sopimus kahden luottoluokituslaitoksen kanssa luottoluokitusten tuottamisesta: Fitch Ratings ja S&P Global Ratings. Pitkäaikaisen velan luottoluokitukset ovat kummaltakin luottoluokituslaitokselta AA+. Molemmat pitivät luokituksen näkymiä vakaina.

[1] Kaikkien arvioiden lähteenä on valtiovarainministeriön Taloudellinen katsaus, talvi 2021.

Korkotason kehitys

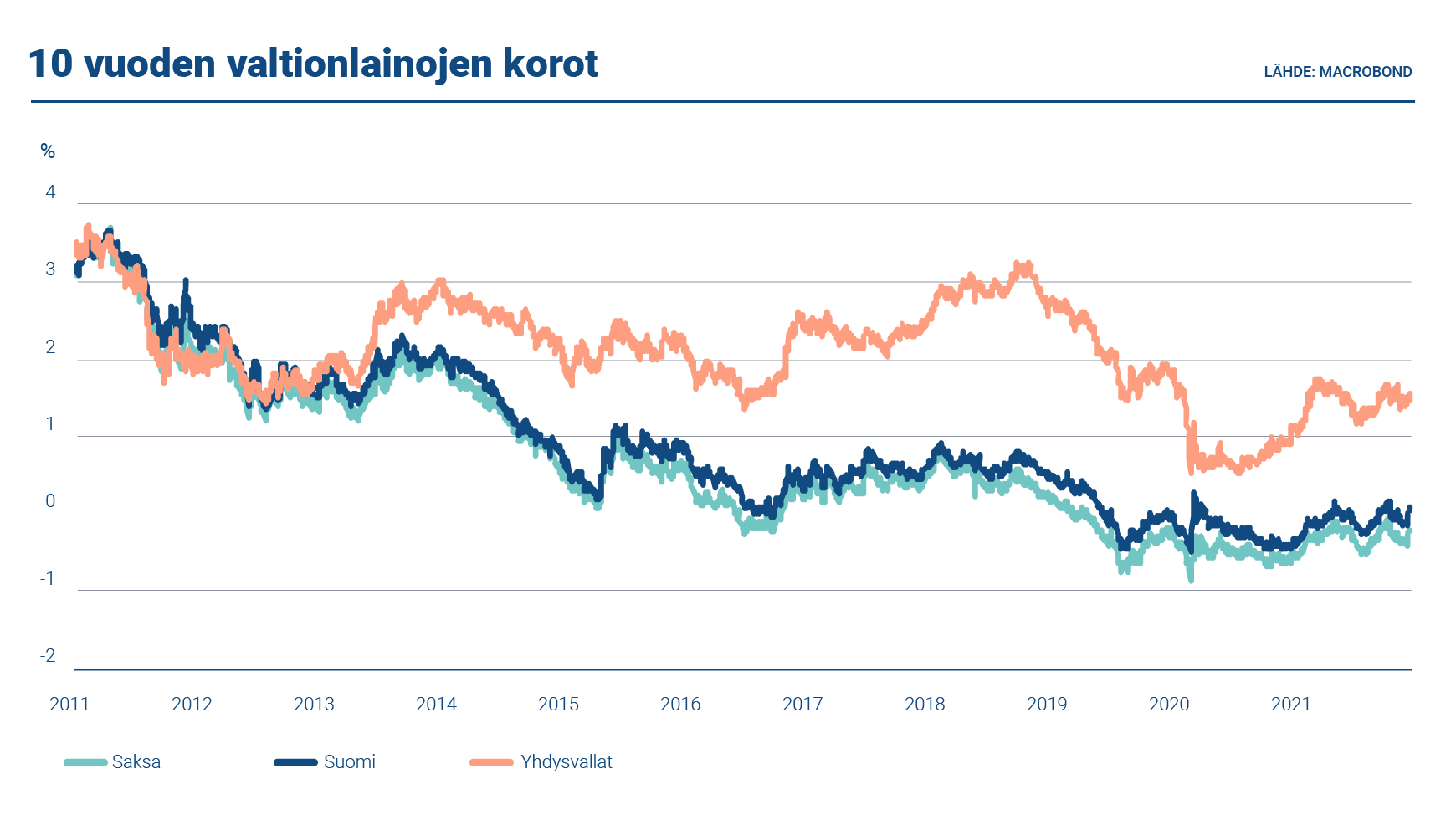

Vuonna 2021 kasvaneet inflaatio-odotukset näkyivät valtionlainojen korkojen nousuna niin Euroopassa kuin Yhdysvalloissa vuoden ensimmäisellä puoliskolla. Inflaation syvenemisen pelko sai pankit tiukentamaan linjaansa (suhteessa) elvyttäviin rahapolitiikkatoimiin vuoden toisella puoliskolla. Tämän vuoksi korot ovat heilahdelleet edestakaisin, pysyen kuitenkin historiallisen matalalla tasolla. Myös koronapandemian uusien aaltojen riski lisäsi epävarmuutta talouden ennusteisiin ja siten myös korkoihin.

Euroopan keskuspankin (EKP) omaisuuserien osto-ohjelmat (APP) ja pandemiaan liittyvä osto-ohjelma (PEPP) ovat kerryttäneet keskuspankkien taseisiin omaisuuseriä, myös valtion viitelainoja, tasaiseen tahtiin vuonna 2021. APP-ohjelmien mukaiset valtion viitelainojen netto-ostot ovat olleet noin 15 miljardia euroa kuukaudessa ja PEPP-ostot noin 60–80 miljardia euroa kuukaudessa. Euroopan keskuspankki on ilmoittanut asteittain kiristävänsä rahapolitiikkaa suhteessa valtion viitelainojen ostoon vuonna 2022 ja lopettavansa PEPP-ohjelman mukaiset netto-ostot ensimmäisen vuosineljänneksen loppuun mennessä. Tässä yhteydessä APP-ohjelmia kasvatetaan loppuvuoden ajaksi ja netto-ostoja pienennetään neljännesvuosittain. Rahapoliittiset toimet pitivät valtion viitelainojen korot alhaisina vuonna 2021, mutta vuonna 2022 niillä on varmasti korkoja nostava vaikutus.

Omaisuuserien ostot olivat vuonna 2021 kasvussa, joten eurojärjestelmän keskuspankeilla on hallussaan runsaasti valtion viitelainoja, myös Suomen valtion viitelainoja (RFGB, Republic of Finland Government Bond). Suomen Pankin taseen perusteella voidaan arvioida, että sillä on hallussaan noin 50 prosenttia Suomen valtion viitelainojen kannasta joulukuun 2021 lopussa.

Kaupankäynti jälkimarkkinoilla

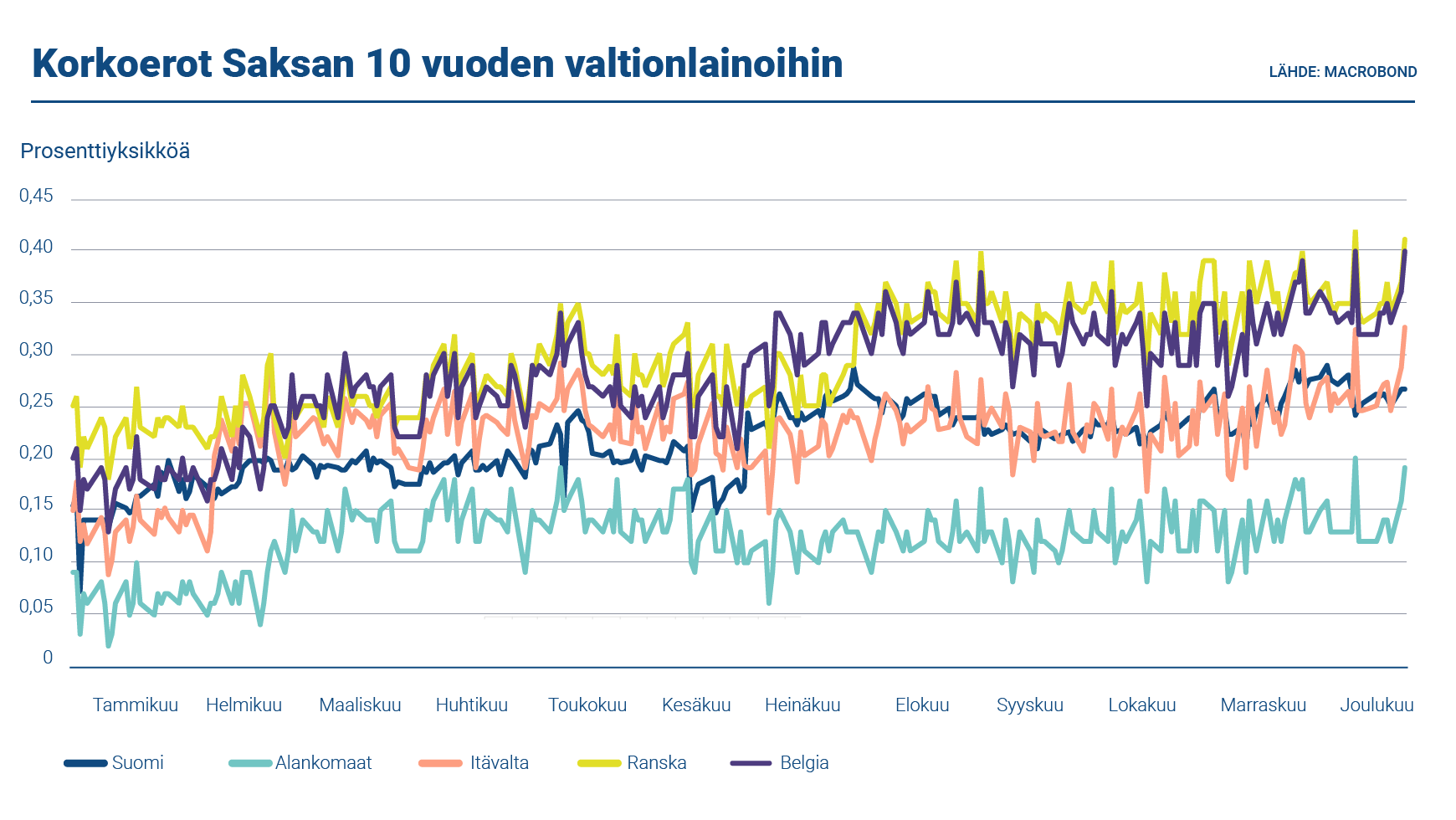

Suomen valtion 10-vuotisten viitelainojen (RFGB) tuottotaso jälkimarkkinakaupassa liikkui muiden Euroopan valtioiden lainojen tuottotasojen mukana vuonna 2021. Suomen lainat tarjosivat Hollannin ja Saksan lainoja parempaa tuottoa mutta pysyivät Ranskan lainoja kalliimpina ja lähes samalla tasolla kuin Itävallan lainat. Suomen 10-vuotisten viitelainojen tuotto oli positiivinen touko-kesäkuussa ja lokakuussa, mutta suurimman osan vuodesta negatiivinen. Tuottokäyrän jyrkkyyttä kuvaa se, että Suomen 30-vuotisten viitelainojen tuotto oli koko vuoden positiivinen, vaihdellen noin 50 korkopisteen vaihteluvälillä. Korkeimmillaan tuotto oli toukokuussa: 0,75 prosenttia.

Suomen euromääräisten viitelainojen jälkimarkkinalikviditeetti pysyi kohtalaisena vuonna 2021 rahapoliittisten toimien vaikutuksesta huolimatta. Joitain merkkejä lainojen kallistumisesta repo-markkinoilla on nähty etenkin korkokäyrän pidemmässä päässä, mutta kaiken kaikkiaan repo-markkinatasot pysyivät vakaina vuonna 2021 ja Suomen valtion sitoutunut päämarkkinatakaajaverkosto on taannut sijoittajille hyvän pääsyn markkinoille.

| PÄÄMARKKINATAKAAJAT 2021 | |

|---|---|

| BofA Securities | Goldman Sachs |

| Barclays | HSBC |

| BNP Paribas | J.P. Morgan |

| Citi | NatWest Markets |

| Crédit Agricole | Nomura |

| Danske Bank | Nordea |

| Deutsche Bank | Société Générale |

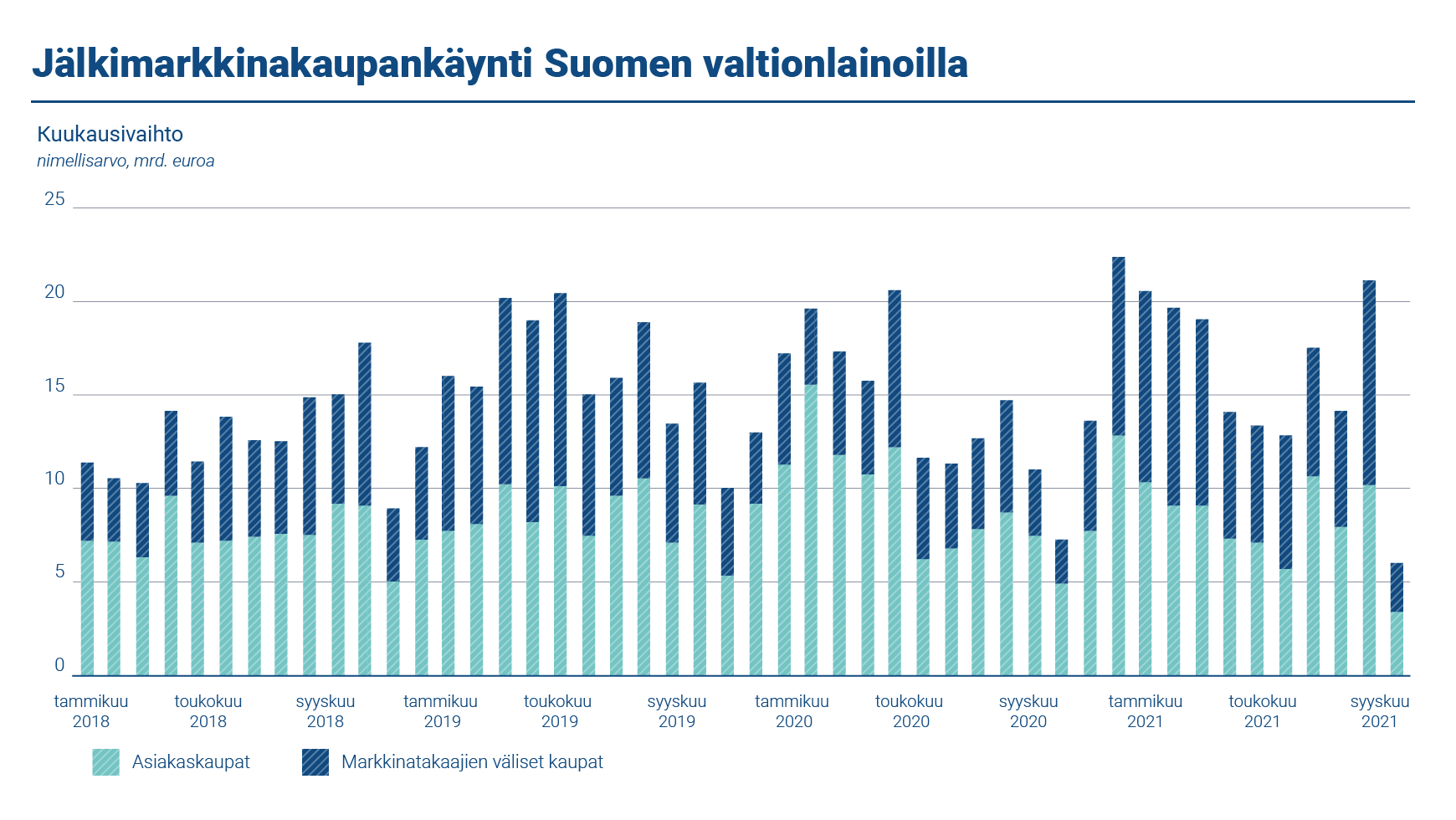

Valtiokonttori tekee tiivistä yhteistyötä päämarkkinatakaajien kanssa Suomen viitelainojen likviditeetin ylläpitämiseksi ja vahvistamiseksi. Suomen valtion viitelainojen kaupankäyntialustoja ovat MTS Finland, BGC eSpeed ja ICAP BrokerTec. Valtiokonttori ei osallistu lainojen kaupankäyntiin jälkimarkkinoilla, joilla päämarkkinatakaajat ja muut markkinaosapuolet käyvät keskinäistä kauppaa. Vuonna 2021 viitelainojen nimellismääräinen vaihto jälkimarkkinoilla markkinatakaajien välisessä kaupassa oli keskimäärin 7,7 miljardia euroa kuussa (5,0 miljardia euroa vuonna 2020).

Valtiokonttori seuraa aktiivisesti päämarkkinatakaajien osto- ja myyntitarjouksia jälkimarkkinoilla. Päämarkkinatakaajien välisessä kaupankäynnissä Valtiokonttori on määritellyt maturiteettikohtaiset osto- ja myyntitarjousten välisten erojen tavoitetasot, joiden toteutumista seurataan. Jokaista päämarkkinatakaajaa verrataan kaikkien markkinatakaajien osto- ja myyntitarjousten eroista laskettuun keskiarvoon. Valtiokonttori raportoi analysoidut viitelainojen tarjoustiedot viikoittain päämarkkinatakaajapankeille. Vuoden 2021 osto- ja myyntitarjousten erot markkinatakaajien välisessä kaupankäynnissä pysyivät keskimäärin vakaina loppuvuoden kasvua lukuun ottamatta.

Päämarkkinatakaajat raportoivat asiakaskauppamäärät Valtiokonttorille EMAR-järjestelmää (Euro Market Activity Reporting) käyttäen. Raportointi tapahtuu kuukausittain ja tietoja hyödynnetään seuranta- ja analyysityössä. EMAR-tietojen mukaan asiakaskaupan jälkimarkkinavaihto on hieman pienentynyt edellisestä vuodesta. Keskimääräinen kuukausivaihdanta (myynnit ja ostot yhteensä) oli vuonna 2021 8,5 miljardia euroa (9,4 miljardia euroa vuonna 2020). Keskimääräinen kuukausivaihdanta on noin 8,2 prosenttia euromääräisten viitelainojen kannasta (10,2 prosenttia vuonna 2020).