Suomen valtion velanhallinnan tavoitteena on kattaa valtion rahoitustarve ja minimoida velan pitkän aikavälin kustannukset kansallisesti hyväksyttäväksi katsotulla riskitasolla.

Velanhallintajärjestelmä

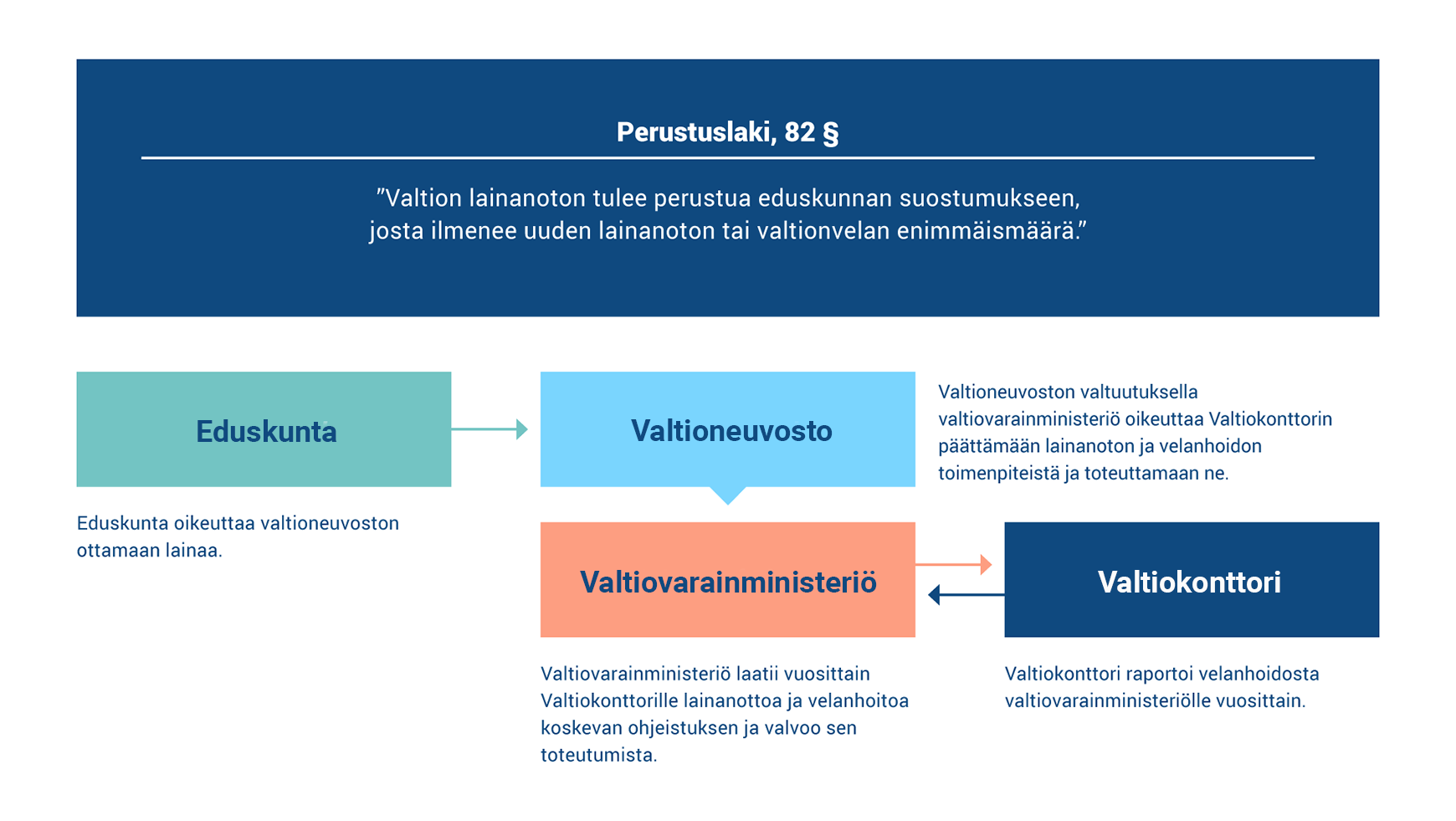

Valtiovarainministeriö määrittää valtion velanhallinnan strategiset linjaukset. Valtiokonttori toteuttaa velanhallintaa ministeriön antaman ohjeistuksen mukaisesti.

Ministeriön linjauksissa määritellään velanhallinnan pääperiaatteet ja -tavoitteet, siinä käytettävät työkalut ja riskitasot sekä muut huomioon otettavat rajoitukset. Valtiokonttorilla on valtuutus ottaa lainaa siten, että valtionvelan nimellisarvo saa toistaiseksi olla enintään 150 miljardia euroa. Lyhytaikaisen velan määrä saa tästä määrästä olla enintään 25 miljardia euroa.

Valtiokonttorilla on valtuutus ottaa lyhytaikaista lainaa valtion maksuvalmiuden turvaamiseksi harkintansa mukaan sekä tehdä riskienhallinnassa johdannaissopimuksia valtiovarainministeriön määräämillä ehdoilla ja sen ohjeistuksella.

Valtiokonttori raportoi velanhallinnasta säännöllisesti valtiovarainministeriölle. Hallitus toimittaa eduskunnalle vuosittain tilinpäätöksen, johon sisältyy yleiskatsaus kansantalouden tilaan ja valtiovarainministeriön hallinnonalan tuottavuuteen.

Riskienhallinnan periaatteet

Riskienhallinta on olennainen osa hyvää velanhallintaa. Riskienhallinnan tavoitteena on välttää odottamattomat tappiot ja turvata toiminnan jatkuvuus. Valtion tavoitteena on hallita kaikkia riskejä järjestelmällisesti. Riskienhallinnan prosessi koostuu riskien tunnistamisesta, kvantifioinnista, arvioinnista, seurannasta ja raportoinnista sekä aktiivisesta riskipositioiden hallinnasta.

Tärkeimmät riskit ovat rahoitusriski (pitkäaikainen uudelleenrahoitusriski ja lyhytaikainen likviditeettiriski), markkinariski (korko- ja valuuttakurssiriski), luottoriski, operatiivinen riski ja oikeudellinen riski.

Rahoitusriski

Suomen valtion lainanoton tarkoituksena on kattaa valtion rahoitustarpeet niin, että valtion kyky suoriutua taloudellisista velvoitteistaan kustannustehokkaasti kaikissa olosuhteissa turvataan ja rahoitustoimiin liittyvät riskit hallitaan. Valtiokonttori toteuttaa lainanoton pääosin pitkäaikaisilla viitelainoilla ja lyhytaikaisilla valtion velkasitoumuksilla.

Lyhytaikaista likviditeettiriskiä (alle 12 kuukautta) hallitaan ylläpitämällä sijoitettua likviditeettipuskuria ja ottamalla lyhytaikaista velkaa. Likviditeetin hallinta perustuu koko valtiosektorin kattavaan kassaennustejärjestelmään. Valtiovarainministeriö on asettanut rajoitteita nettomaksuvalmiusasemalle. Sijoituspäätöksiä tehtäessä valtio tähtää luottoriskittömiin vaihtoehtoihin, esimerkiksi vakuudelliseen sijoittamiseen. Lyhytaikaisina varainhankintamuotoina ovat valtion velkasitoumukset, joita voidaan laskea liikkeeseen sekä euro- että dollarimääräisinä, sekä muut lyhytaikaiset lainat.

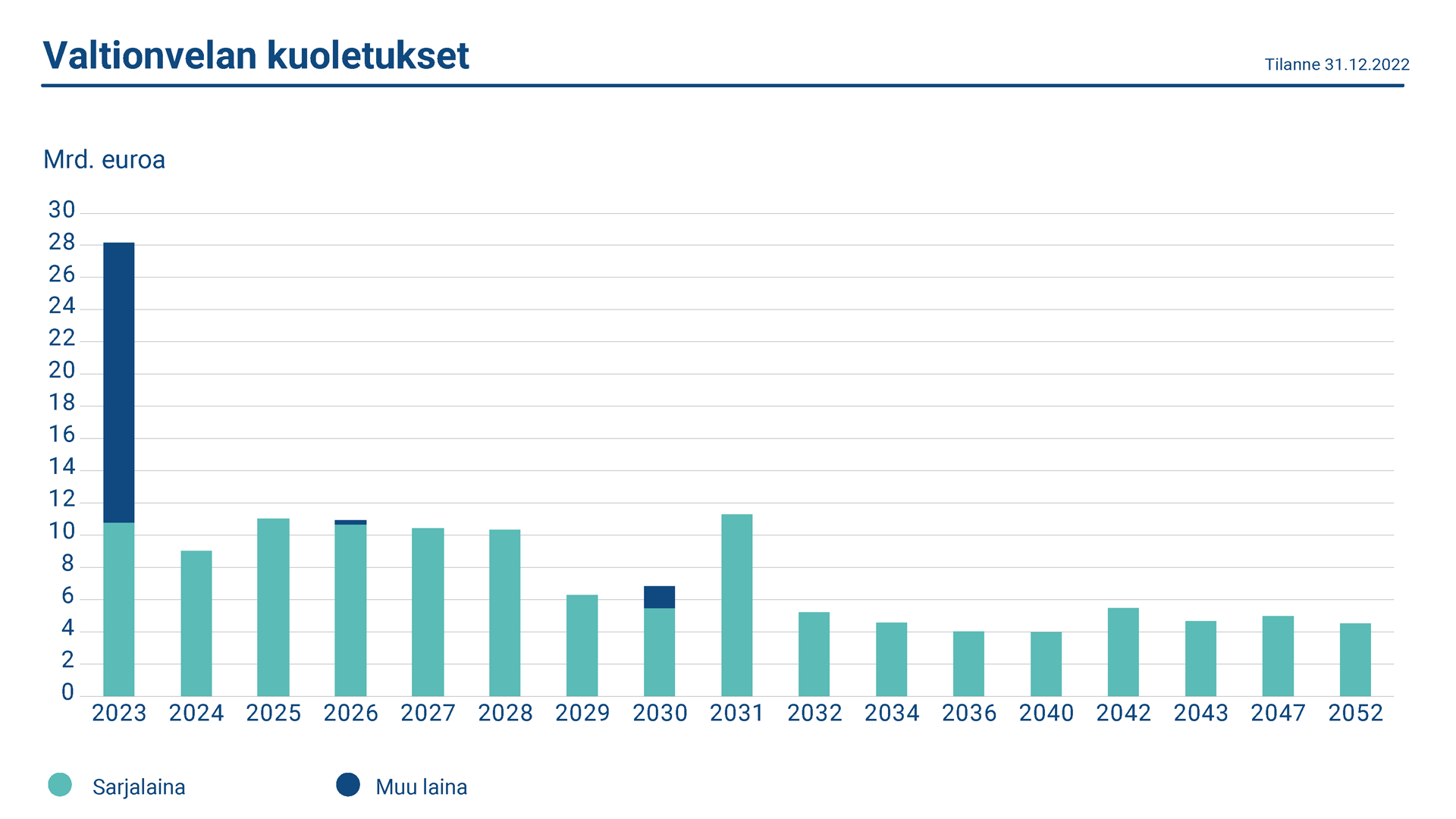

Pitkäaikaista uudelleenrahoitusriskiä hallitakseen Suomen valtio hajauttaa varainhankintaa instrumenteittain, sijoittajatyypeittäin ja maantieteellisesti sekä hallinnoi velan maturiteettiprofiilia. Valtion varainhankinnan perusta on viitelainoissa, jotka turvaavat hyvin suurtenkin rahoitustarpeiden tehokkaan toteutuksen. Valtio laskee ns. syndikoiduissa emissioissa liikkeeseen uusia viitelainoja, jotka ovat maturiteeteiltaan keskipitkiä ja pitkiä. Liikkeeseenlaskustrategian tavoite on tasainen ja keskittymiä välttävä takaisinmaksuaikataulu.

Markkinariskit

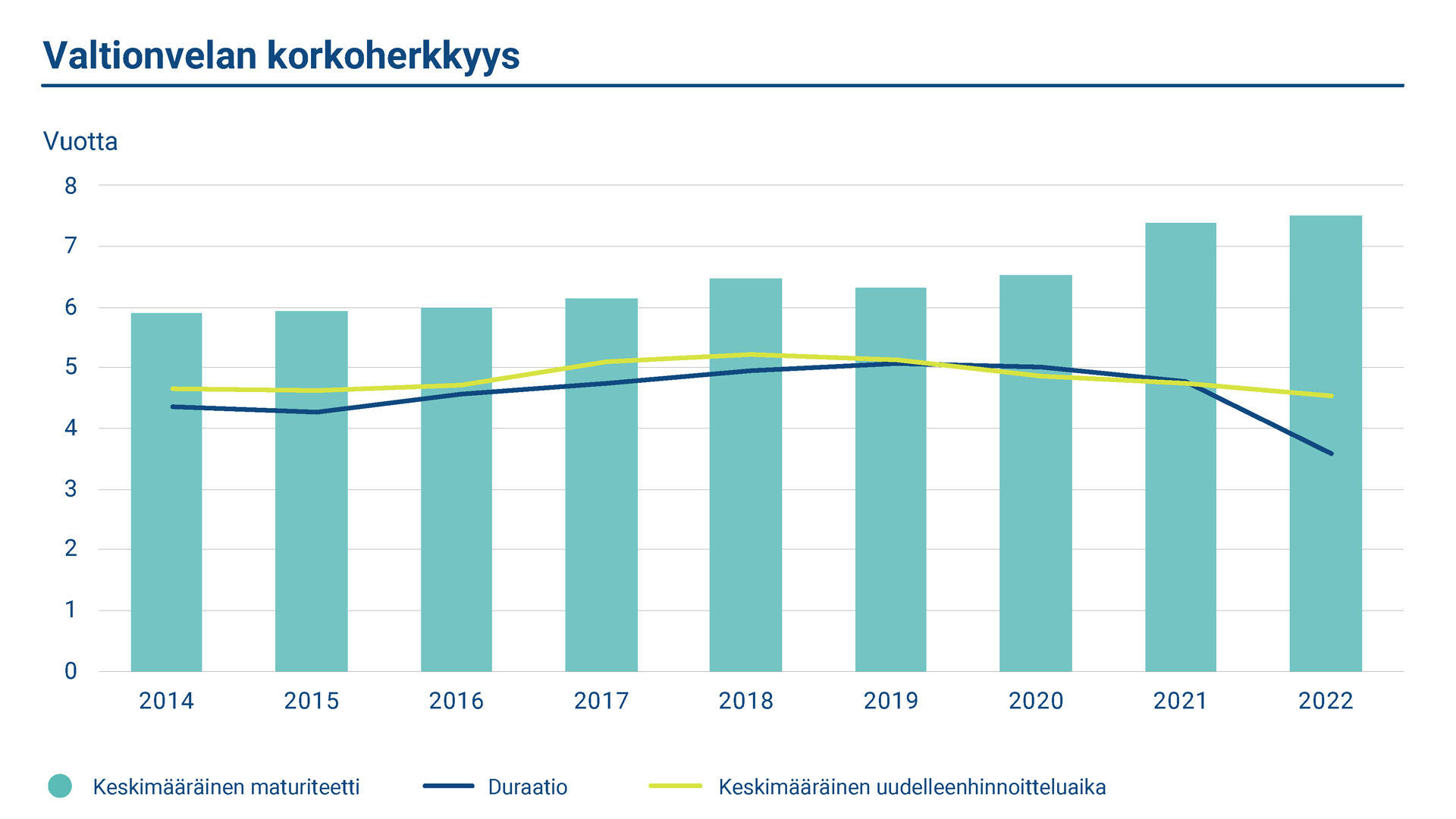

Velan korkoriskiä koskeva strateginen tavoite on määritelty vertailusalkun avulla. Vertailusalkku mahdollistaa myös Valtiokonttorin suorittaman operatiivisen velanhallinnan tuloksen mittaamisen. Tavoitteellinen korkoriskiprofiili määritellään suhteessa velan keskimääräiseen uudelleenhinnoitteluaikaan (average fixing).

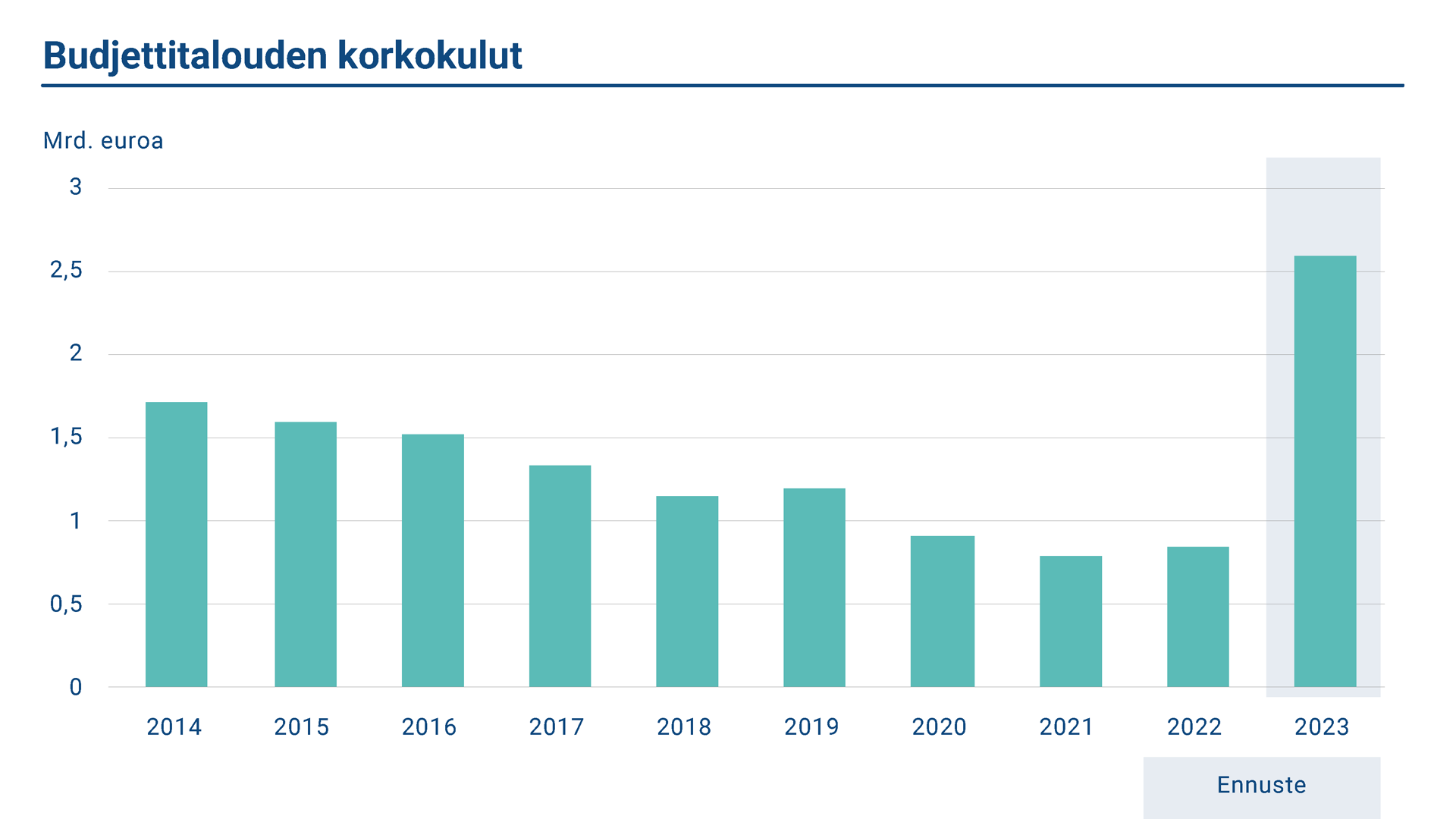

Valtiokonttori voi poiketa vertailusalkun korkoriskiprofiilista valtiovarainministeriön asettamien limiittien puitteissa. Todellisen velkasalkun ja vertailusalkun suhteellisten kustannusten ero on Valtiokonttorin velanhallinnan tulos. Valtiokonttori säätelee valtion korkoriskiasemaa etupäässä koronvaihtosopimuksilla. Vuoden 2022 lopussa valtionvelan keskimääräinen uudelleenhinnoitteluaika oli 4,53 vuotta, ja duraatio 3,57 vuotta. Keskimääräinen uudelleenhinnoitteluaika ei juuri muuttunut vuodesta 2021, mutta duraatioon (eli kassavirtojen nykyarvolla painotettuun maturiteetin) vaikutti voimakkaasti noussut korkotaso. Kun korot nousivat, kuponkien ja kuoletusten nykyarvo laski ja lyhensi siten velkasalkun duraatiota.

Suomen valtio ei ota valuuttakurssiriskiä uusissa velanhallintatoimissaan, eikä vanhaan velkaan liittynyt valuuttakurssiriskiä vuoden 2022 lopussa.

Luottoriski

Luottoriski aiheutuu kassavarojen sijoittamisesta ja johdannaissopimuksista. Luottoriskiä hallinnoidaan limiiteillä ja entistä enemmän tekemällä vakuudellisia sijoituksia ja johdannaissopimuksia. Luottoriskin hallinta on keskeistä etenkin suurissa kassasijoituksissa. Vastapuoliltaan valtio edellyttää korkeaa luottokelpoisuutta, ja valtiovarainministeriön ohjeistuksessa määrätään rajat vastapuolille niiden luottoluokitusten mukaisesti. Kassasijoituksiin liittyvää luottoriskiä pienentääkseen Valtiokonttori sijoittaa varoja esimerkiksi vakuudellisilla kolmikantareposopimuksilla.

Valtiokonttori vähentää johdannaisista aiheutuvaa pitkäaikaista luottoriskiä vakuuksien avulla. Kuten monilla muillakin valtioilla, Suomella on käytössään ISDA-puitesopimukseen kuuluva vakuussopimus (CSA, Credit Support Annex). Valtion vakuussopimukset ovat kahdensuuntaisia miltei kaikkien johdannaisvastapuolten kanssa. Kahdensuuntainen vakuussopimus tarkoittaa sitä, että molemmat osapuolet ovat velvoitettuja antamaan vakuuksia johdannaispositioita vastaan.

Operatiivinen riski

Operatiivisella riskillä tarkoitetaan ulkoisista tekijöistä, teknologiasta tai henkilöstön, organisaation tai prosessien puutteellisesta toiminnasta aiheutuvaa riskiä. Yksi erityishuomiota edellyttävistä alueista on tietoturva, johon sisältyy sekä asiakirjojen että IT-järjestelmien turvallisuus. Toinen painopiste on operatiivisen jatkuvuussuunnitelman jatkuva testaus ja kehittäminen. Ulkopuolisten tietoturva-asiantuntijoiden tekemät säännölliset tarkastukset ovat myös kannustaneet organisaatioita parantamaan operatiivisia prosessejaan.

Valtiokonttori noudattaa operatiivisen riskinhallinnan periaatteita päivittäisessä toiminnassaan. Toteutuneiden riskitapahtumien ja läheltä piti -tilanteiden kuvaukset kootaan ja raportoidaan johdolle. Valtiokonttori valvoo riskitekijöitä ja -tilanteita säännöllisesti ja tekee riskien arviointia.

Oikeudellinen riski

Oikeudellinen riski on lakien ja asetusten tai vakiintuneiden markkinakäytäntöjen noudattamisen laiminlyönnistä aiheutuva riski. Oikeudellinen riski on myös sopimusten ja päätösten pätemättömyydestä, mitättömyydestä, moitteenvaraisuudesta, päättymisestä tai dokumentoinnin puutteesta aiheutuva riski.

Valtiokonttori on laatinut oikeudellisen riskin hallintaa koskevan sisäisen ohjeistuksen. Oikeudellisen riskinhallinnan tavoitteena on varmistaa soveltuvien lakien, sääntöjen ja asetusten noudattaminen sekä oikeudellisen riskin minimoiminen käyttämällä standardisopimuksia ja valtion omia mallisopimuksia. Lisäksi varmistetaan, että henkilöstö on tietoinen omaa toimintaansa koskevasta lainsäädännöstä, säädöksistä ja markkinakäytännöistä.

Sisäinen valvonta

Sisäinen valvonta on keskeinen osa Valtiokonttorin hallintoa. Sisäinen valvonta tarkistaa, että operatiiviset prosessit toimivat laadukkaasti ja tehokkaasti, sisäinen ja ulkoinen raportointi on luotettavaa ja lakeja ja säädöksiä noudatetaan. Hyvin järjestetty sisäinen valvonta auttaa organisaation kaikkia osia saavuttamaan tavoitteensa.

Valtiokonttori arvioi kaikki velanhallinnan keskeiset prosessit vuosittain osana sisäistä valvontaa. Arvioinnissa kiinnitetään huomiota etenkin tavoitteiden, riskien ja hallintatoimien selkeyteen.