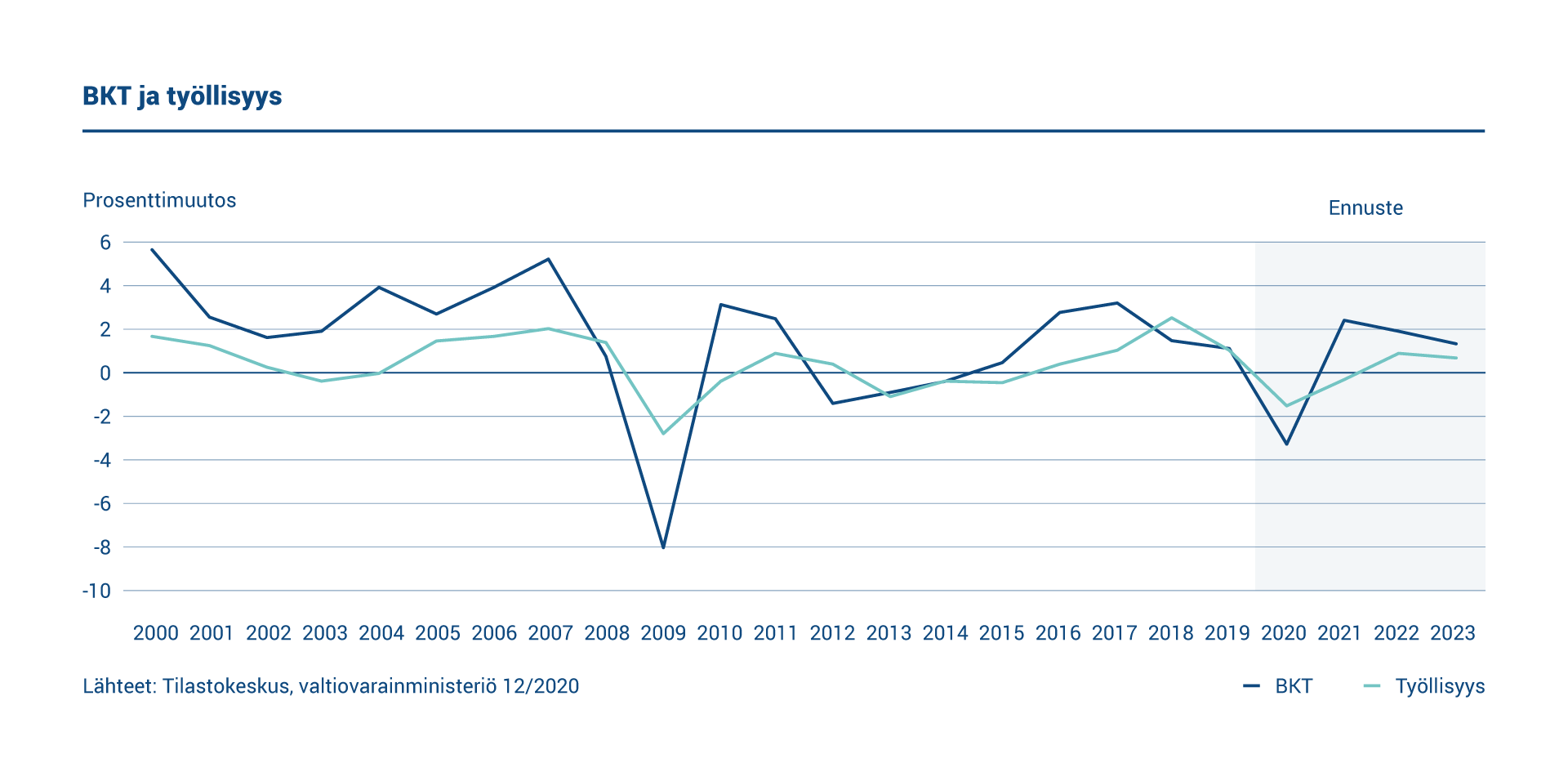

COVID-19-pandemia oli tärkein yksittäinen Suomen talouteen vaikuttanut tekijä vuonna 2020. Pandemian kiihtyminen ja sen hillitsemiseksi käyttöön otetut rajoitukset vaikuttivat suuresti elinkeinotoimintaan ja julkiseen talouteen niin Suomessa kuin maailmanlaajuisesti. Suomen BKT:n arvioidaan supistuneen 3,3 prosenttia vuonna 2020.

Suomen viennin arvioidaan vähentyneen 10,4 prosenttia vuonna 2020, kun maailmantalous kärsi koronapandemian aiheuttamasta taantumasta. Myös kotimainen kysyntä laski sekä yksityisen kulutuksen että yksityisten investointien vähentyessä. Pandemia vaikutti erityisesti palvelujen kulutukseen. Sen sijaan julkinen kulutus ja investoinnit lisääntyivät.

Valtiovarainministeriön arvion mukaan vaihtotaseen alijäämä oli varsin vähäinen 1,0 prosenttia suhteessa BKT:hen vuonna 2020. Työttömyysaste nousi 7,8 prosenttiin ja työllisyysaste laski 71,5 prosenttiin. Inflaatio pysyi hitaana 0,3 prosentissa.

Julkinen talous

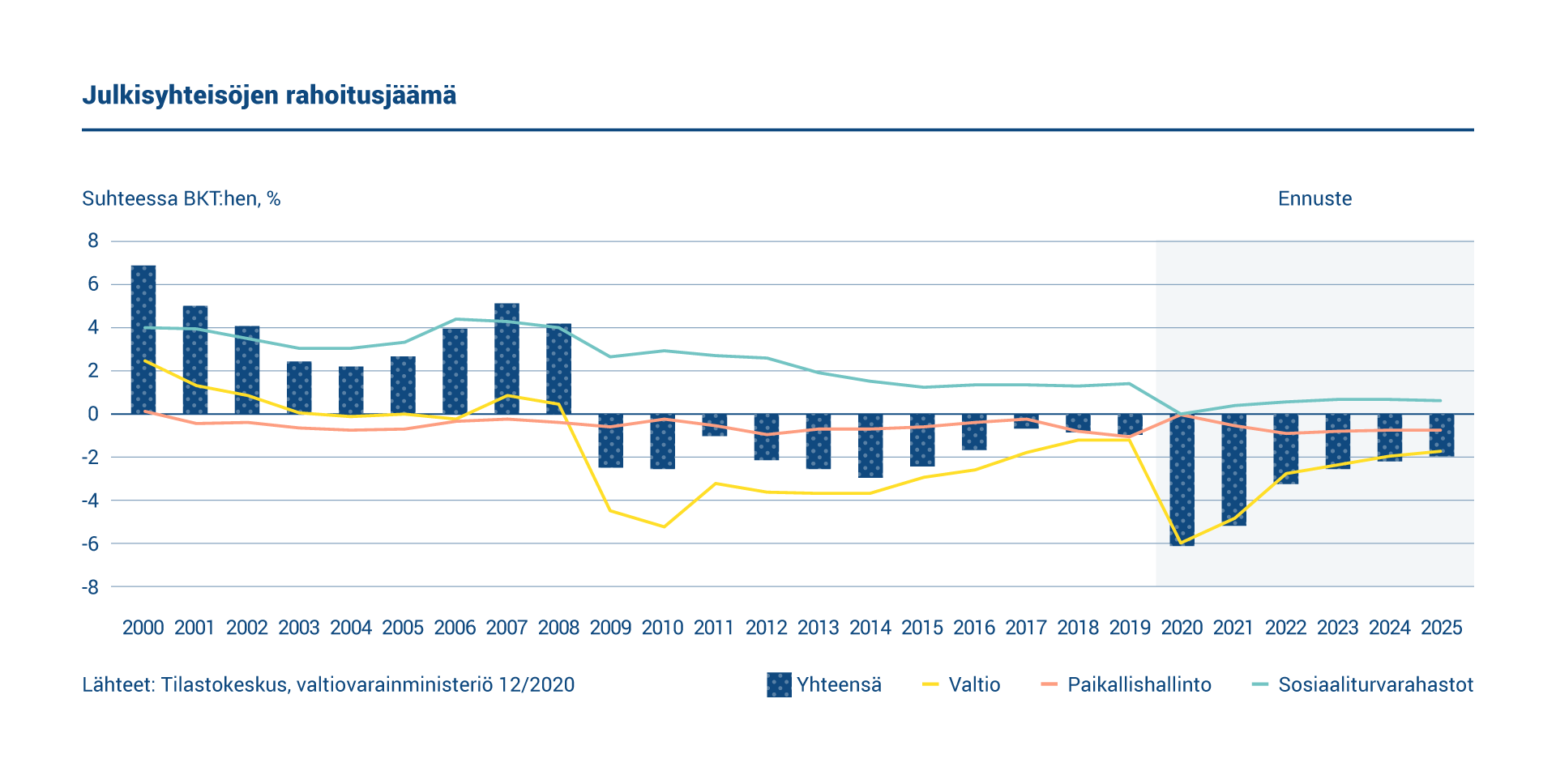

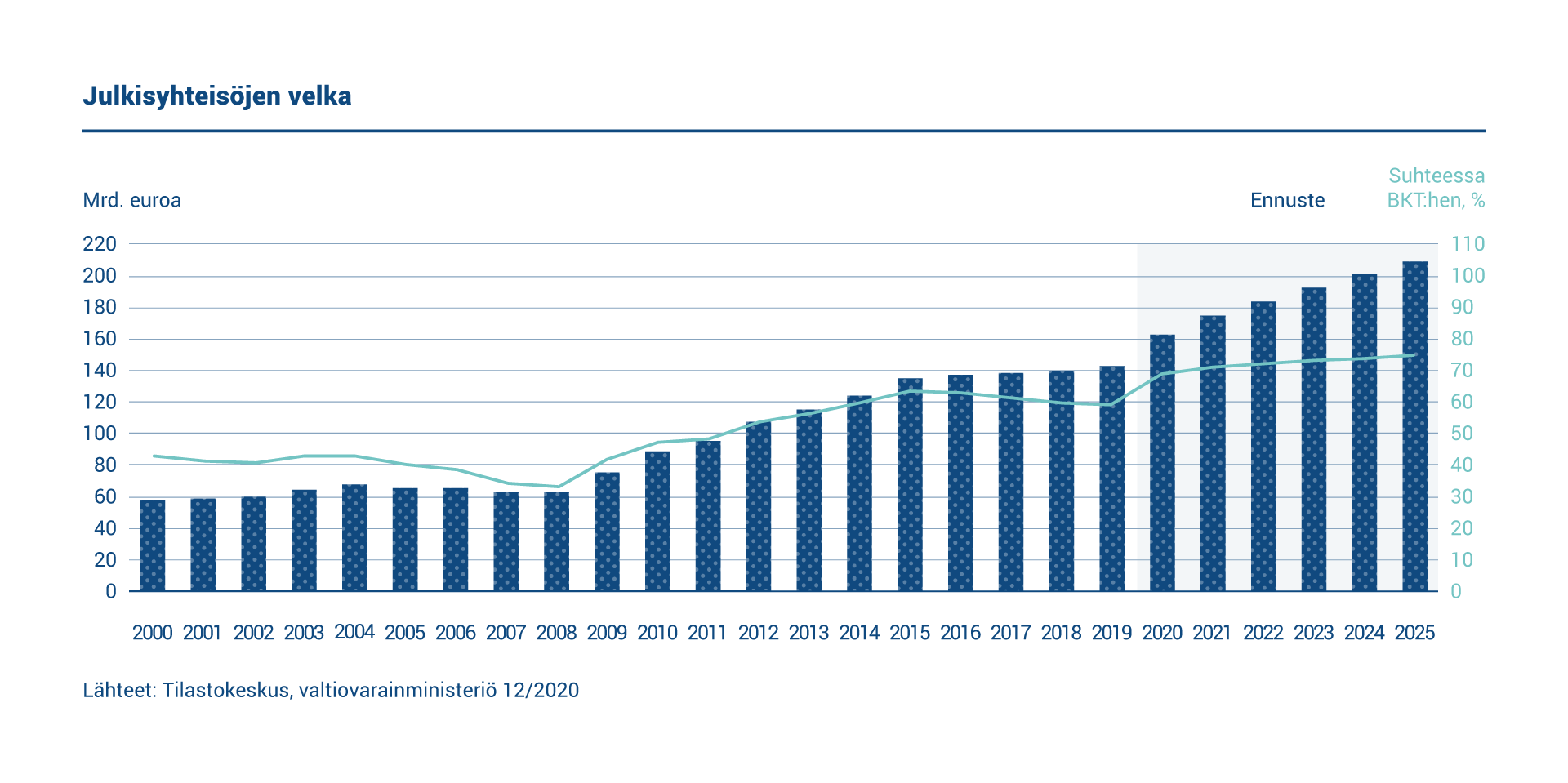

Julkisen talouden alijäämä kasvoi vuonna 2020 merkittävästi heikon taloudellisen tilanteen ja hallituksen koronapandemian lieventämiseksi toteuttamien toimien vuoksi. Julkinen velka kasvoi vuoden aikana merkittävästi. Julkisen talouden velkasuhde oli vuoden 2020 lopussa lähes 10 prosenttiyksikköä korkeampi kuin vuotta aikaisemmin. Pandemiasta johtuvien tukitoimien kustannuksista vastaa pääosin valtio.

Julkisen talouden tasapainottamista vaikeuttaa tulevina vuosina myös väestön ikääntyminen, koska eläkemenot sekä terveydenhoidon ja pitkäaikaishoidon kustannukset kasvavat. Sosiaali- ja terveydenhuoltomenojen kasvu vaikuttaa erityisesti kuntatalouteen.

Julkisen talouden ja valtiontalouden alijäämät olivat suuria vuonna 2020, mikä on johtanut velkasuhteiden kasvuun. Julkisen velan suhde bruttokansantuotteeseen oli arvioiden mukaan 69,0 prosenttia vuoden lopussa. Valtionvelka oli selvästi matalammalla tasolla 53,1 prosentissa.*

Suomen suhteellisen vahva julkistalous ja pitkälle kehittynyt talous näkyvät muiden tekijöiden ohella Suomen korkeissa luottoluokituksissa. Suomen valtiolla on sopimus kahden luottoluokituslaitoksen kanssa luottoluokitusten tuottamisesta: S&P Global Ratings ja Fitch Ratings. Pitkäaikaisen velan luottoluokitukset ovat kummaltakin luottoluokituslaitokselta AA+. Molemmat pitävät luokituksen näkymiä vakaina.

* Kaikkien arvioiden lähteenä on valtiovarainministeriön Taloudellinen katsaus, talvi 2020.

Korkotason kehitys

Rahapolitiikka pysyi vuonna 2020 kevyenä ja vaikutti keskeisesti korkoihin pitäen ne matalina, kun valtioiden lainanottotarpeet nousivat pilviin maailmanlaajuisesti pandemian vuoksi. Euroopan keskuspankin 19. maaliskuuta 2020 antama ilmoitus pandemiaan liittyvästä osto-ohjelmasta (PEPP) lievensi alkuvaiheen markkinareaktioita laskevista omaisuuserien hinnoista ja nousevista koroista tilanteessa, jossa terveydenhuoltojärjestelmät kuormittuivat ja yritykset joutuivat sulkemaan toimintansa. PEPP-ohjelmassa eurojärjestelmä ilmoitti ostavansa sekä pitkä- että lyhytaikaisia valtionlainoja 750 miljardin euron arvosta maaliskuun 2022 loppuun mennessä. Ohjelman kokoa nostettiin vuoden aikana kaksi kertaa, minkä jälkeen se oli 1 850 miljardia euroa. Samaan aikaan eurojärjestelmän julkisen sektorin velkapapereiden osto-ohjelma (PSPP) jatkui vuonna 2020 sekä netto-ostoilla että erääntyneiden velkakirjojen uudelleen sijoittamisella.

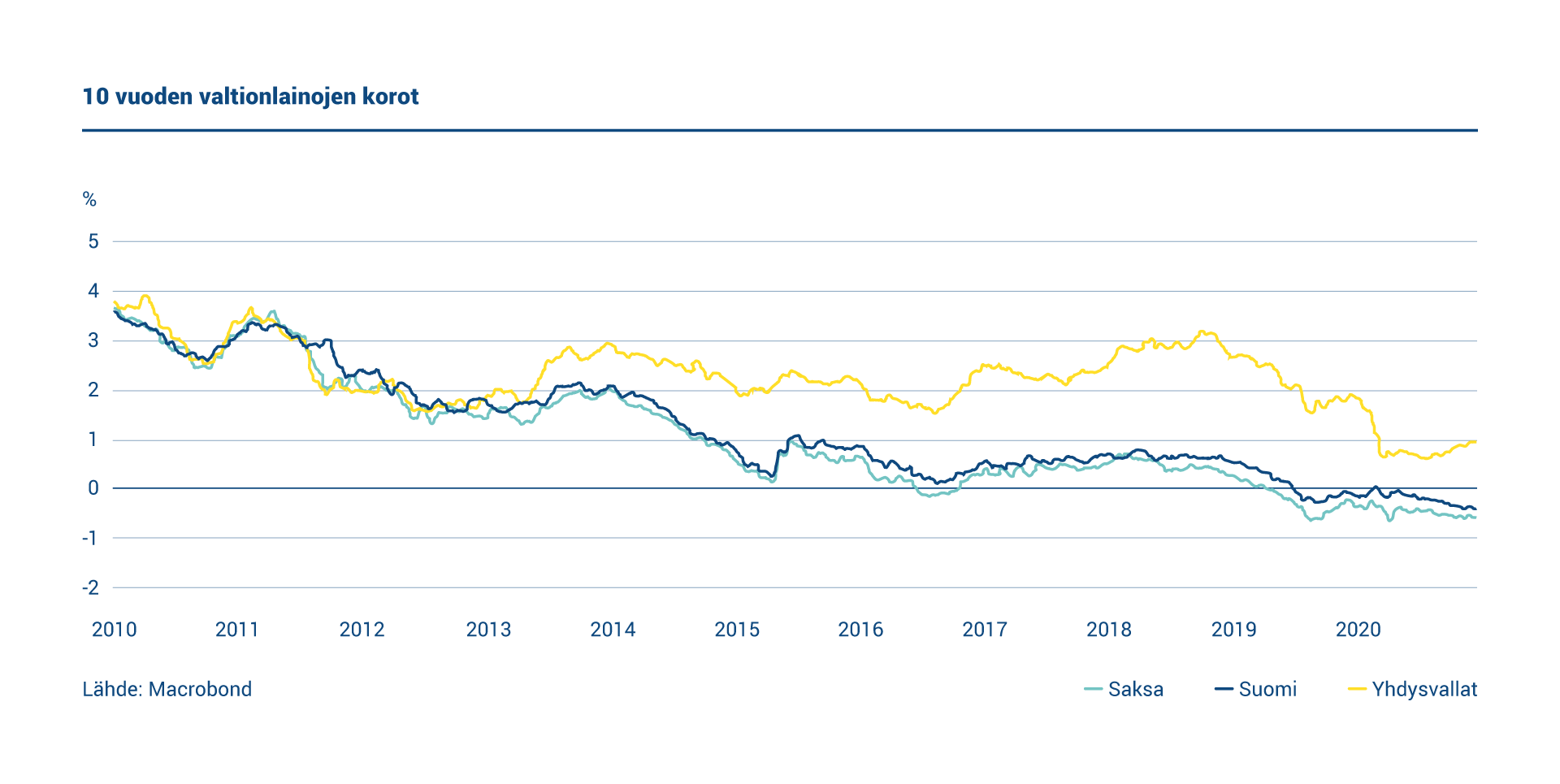

Valtionlainojen korkotasot laskivat alkuvuodesta keskeisissä Euroopan valtioissa ja Yhdysvalloissa, kun ensimmäiset uutiset uudesta tarttuvasta taudista johtivat turvasatamaostoihin. Pandemian laajuuden tultua ilmeiseksi korot ja korkoerot nousivat jyrkästi maaliskuussa. Edellä mainittujen rahapoliittisten toimenpiteiden jälkeen valtionlainojen korkotasot Euroopassa ovat edelleen laskeneet ja ovat laajalti negatiivisia. Saksan 10 vuoden obligaatiolainan tuotto on nyt tammikuun 2020 tasoa matalammalla mutta maaliskuun alun pohjatasoa korkeammalla. Yhdysvalloissa pitkien korkojen laskutrendi kääntyi vuoden puolivälissä päinvastaiseksi, joten korkoero Eurooppaan verrattuna kasvoi vuoden jälkipuoliskolla.

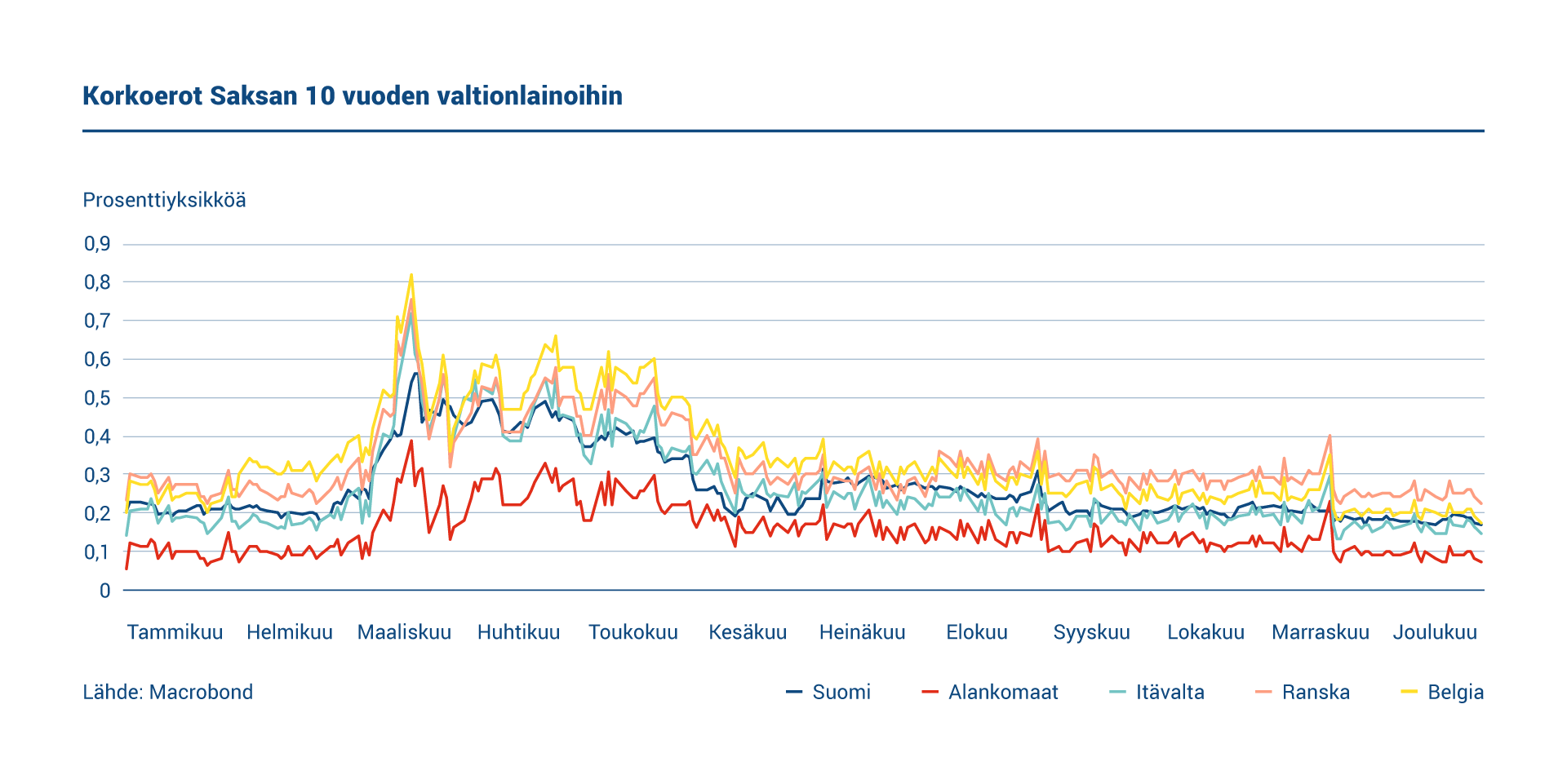

Suomen valtion 10-vuotisten viitelainojen (RFGB) tuottotaso jälkimarkkinakaupassa liikkui muiden Euroopan valtioiden lainojen tuottotasojen mukana vuonna 2020. Suomen lainat tarjosivat Hollannin ja Saksan lainoja parempaa tuottoa mutta pysyivät Ranskan lainoja kalliimpina ja lähes samalla tasolla kuin Itävallan lainat. Suomen 10-vuotisten euromääräisten viitelainojen tuotto oli positiivinen maalis-huhtikuussa, mutta laski sittemmin takaisin negatiiviseksi, ja jopa 30 vuoden maturiteetin viitelainojen tuotto on käynyt negatiivisena vuoden lopussa.

Kaupankäynti jälkimarkkinoilla

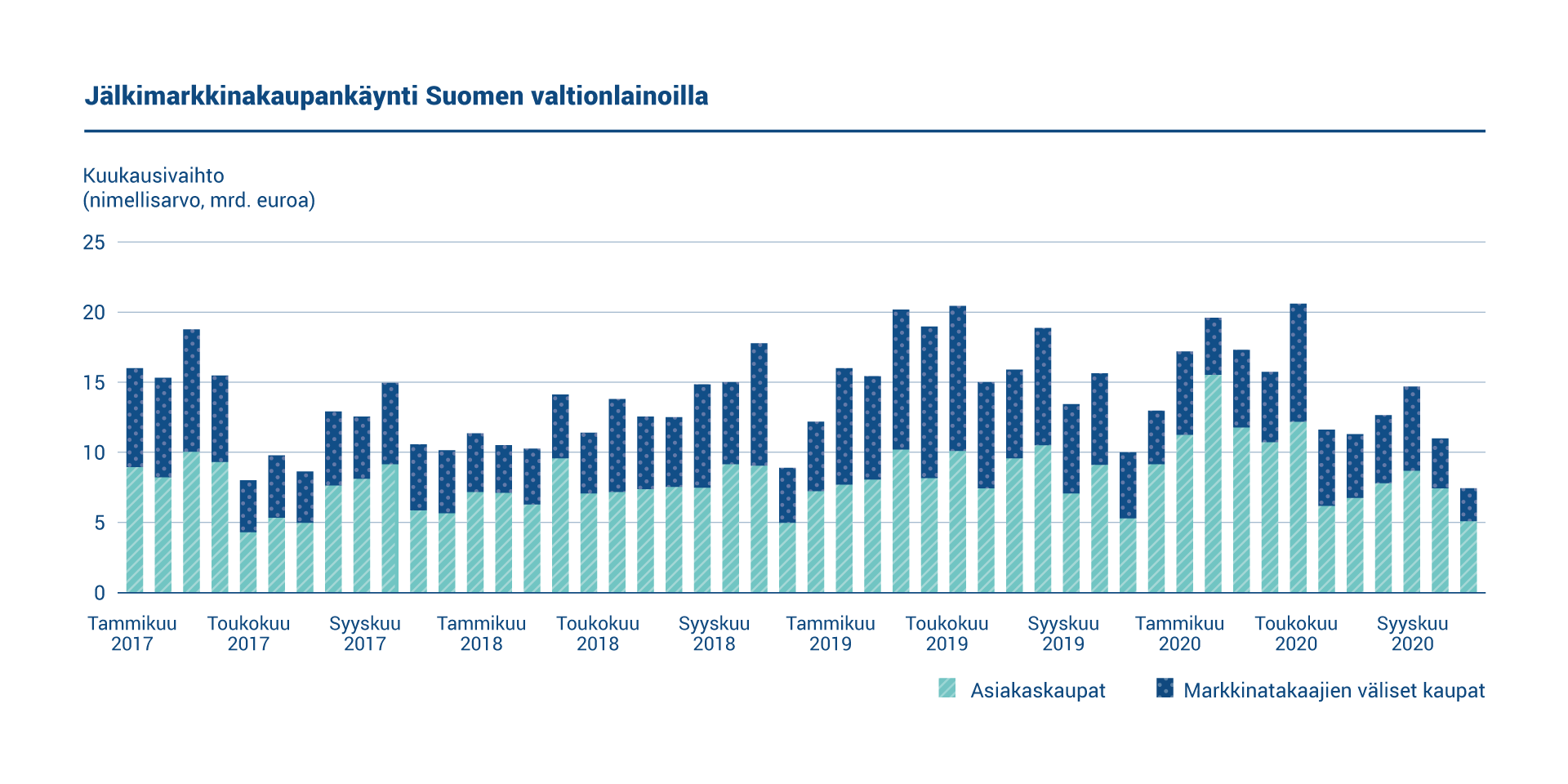

Suomen euromääräisten viitelainojen, samoin kuin muidenkin maiden valtionlainojen, jälkimarkkinalikviditeetti heikkeni pandemian vuoksi kevätkuukausien aikana. Tämä näkyy osto- ja myyntinoteerauksien välisen eron leventymisenä jälkimarkkinoilla maalis-toukokuussa 2020. Joitain merkkejä lainojen kallistumisesta repo-markkinoilla on nähty etenkin korkokäyrän pidemmässä päässä, mutta kaiken kaikkiaan repo-markkinatasot pysyivät vakaina vuonna 2020 ja sitoutunut päämarkkinatakaajaverkosto on taannut sijoittajille hyvän pääsyn markkinoille. Tämä näkyy hyvin jälkimarkkinoiden vaihdannan kasvuna vuonna 2020 vuoteen 2019 verrattuna.

| PÄÄMARKKINATAKAAJAT 2020 | |

|---|---|

| BofA Securities | Goldman Sachs |

| Barclays | HSBC |

| BNP Paribas | J.P. Morgan |

| Citi | NatWest Markets |

| Crédit Agricole | Nomura |

| Danske Bank | Nordea |

| Deutsche Bank | Société Générale |

Valtiokonttori tekee tiivistä yhteistyötä päämarkkinatakaajien kanssa Suomen viitelainojen likviditeetin ylläpitämiseksi ja vahvistamiseksi. Suomen valtion viitelainojen kaupankäyntialustoja ovat MTS Finland, BGC eSpeed ja ICAP BrokerTec. Valtiokonttori ei osallistu lainojen kaupankäyntiin jälkimarkkinoilla, joilla päämarkkinatakaajat ja muut markkinaosapuolet käyvät keskinäistä kauppaa. Vuonna 2020 viitelainojen nimellismääräinen vaihto jälkimarkkinoilla markkinatakaajien välisessä kaupassa oli keskimäärin 5,0 miljardia euroa kuussa (7,6 miljardia euroa vuonna 2019).

Valtiokonttori seuraa aktiivisesti päämarkkinatakaajien osto- ja myyntitarjouksia jälkimarkkinoilla. Päämarkkinatakaajien välisessä kaupankäynnissä Valtiokonttori on määritellyt maturiteettikohtaiset osto- ja myyntitarjousten välisten erojen tavoitetasot, joiden toteutumista seurataan. Jokaista päämarkkinatakaajaa verrataan kaikkien markkinatakaajien osto- ja myyntitarjousten eroista laskettuun keskiarvoon. Valtiokonttori raportoi analysoidut viitelainojen tarjoustiedot viikoittain päämarkkinatakaajapankeille. Vuoden 2020 osto- ja myyntitarjousten erot markkinatakaajien välisessä kaupankäynnissä pysyivät keskimäärin lähellä edellisvuoden tasoa, kevätkuukausien kasvua lukuun ottamatta.

Päämarkkinatakaajat raportoivat asiakaskauppamäärät Valtiokonttorille EMAR-järjestelmää (Euro Market Activity Reporting) käyttäen. Raportointi tapahtuu kuukausittain ja tietoja hyödynnetään seuranta- ja analyysityössä. EMAR-tietojen mukaan asiakaskaupan jälkimarkkinavaihto on kasvanut edellisestä vuodesta. Keskimääräinen kuukausivaihdanta (myynnit ja ostot yhteensä) oli vuonna 2020 9,4 miljardia euroa (8,4 miljardia euroa vuonna 2019). Keskimääräinen kuukausivaihdanta on noin 10,2 prosenttia euromääräisten viitelainojen kannasta (9,7 prosenttia vuonna 2019).