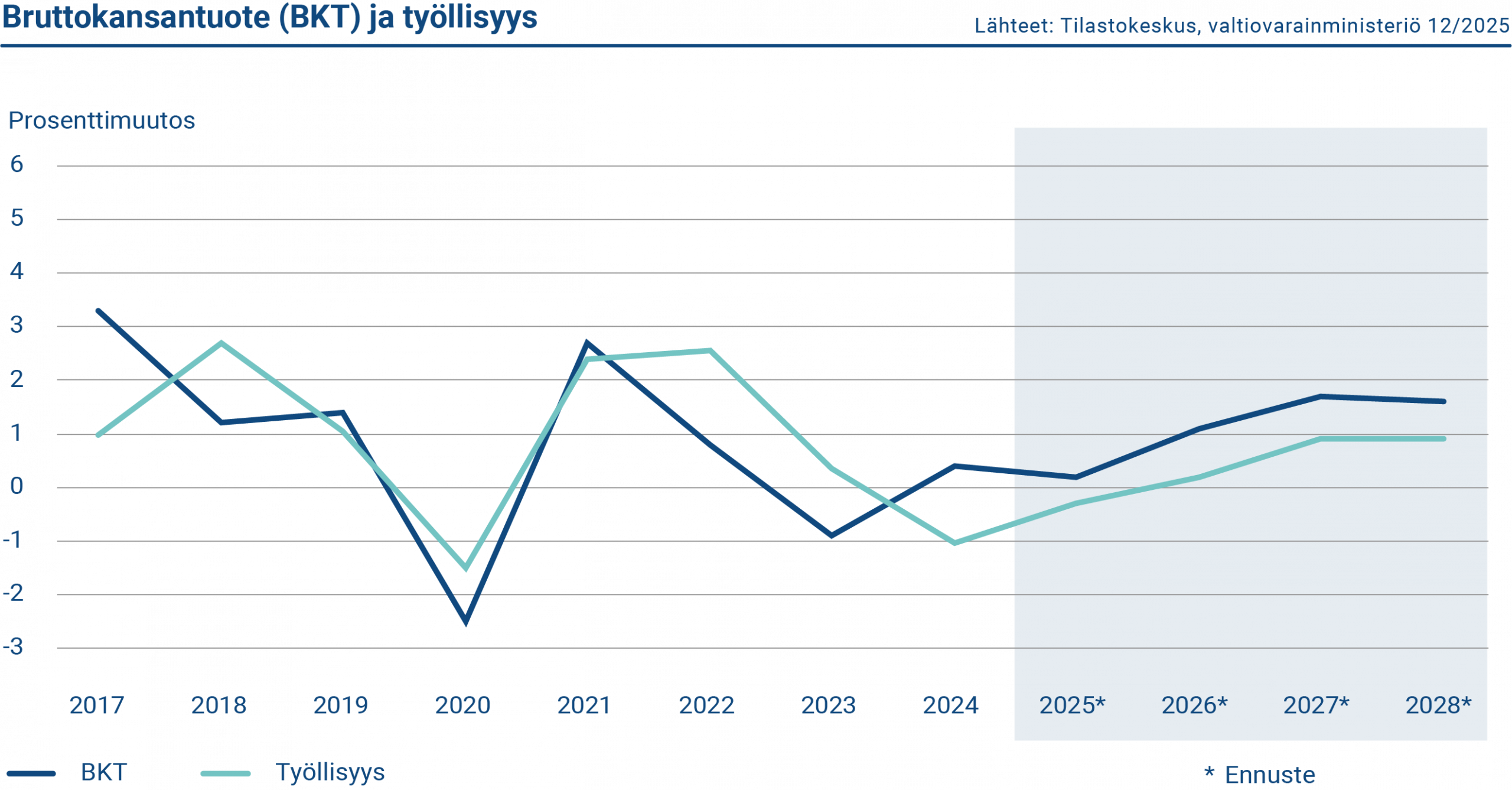

Taloudellinen toimeliaisuus ei vuonna 2025 kasvanut Suomessa ennakoidusti, vaan muutos edellisestä vuodesta jää vähäiseksi. Erityisesti yksityinen kulutus kasvoi ennustettua vähemmän. Vuonna 2026 talouskasvu on ennusteiden mukaan piristymässä 1,1 prosenttiin maltillisen inflaation, vahvistuvan ostovoiman ja investointien kasvun tukemana.

Suomen bruttokansantuote kasvoi vuonna 2025 vain hiukan ja talouskasvu jäi selvästi odotuksista. Kasvua hidasti erityisesti vaisu kotimainen kysyntä. Kotitalouksien tulojen noususta huolimatta niiden kulutus ei kasvanut. Rakentaminen on ollut alamaissa ja sen elpyminen edellyttäisi asuntomarkkinoiden toipumista. Erityisesti geopoliittiseen ympäristöön liittyvät kysymykset, työmarkkinoiden tila ja Suomen julkisen talouden sopeutumistarpeeseen liittyvät epävarmuudet heikensivät kuluttajien luottamusta Suomessa.

Kuluttajien luottamuksen heikentyminen on ollut poikkeuksellisen pitkäkestoista, mikä on saanut kotitaloudet siirtämään hankintapäätöksiä. Tämä näkyy esimerkiksi kotitalouksien talletuskannassa, joka nousi loppuvuodesta kaikkien aikojen huippuunsa, lähes 120 miljardiin euroon. Myös kotitalouksien nettomääräiset sijoitukset kasvoivat huomattavasti vuoden aikana.

Sen sijaan viennissä nähtiin vuonna 2025 myönteisempää kehitystä. Maailmankaupan kehitys on ollut suotuisaa ja Suomen vienti kasvoi maailmankaupan kysynnän mukaisesti. Suomen vaihtotase oli vuonna 2025 aavistuksen ylijäämäinen. Investointien kokonaiskuva kääntyi vuoden aikana varovaiseen kasvuun. Investointien arvioidaan vuonna 2025 kasvaneen vajaa kaksi prosenttia.

Työmarkkinoilla tilanne heikkeni vuonna 2025, kun työttömyys kasvoi nopeasti. Työttömyyden kasvu johtui työvoiman määrän lisääntymisestä, ei enää työllisyyden vähenemisestä. Työvoiman määrää ovat kasvattaneet maahanmuutto ja hallituksen työllisyystoimet. Samanaikaisesti työllisyys on pysynyt varsin korkealla tasolla ja työllisten määrä vakaana vuodentakaiseen nähden. Työllisyysasteen trendiluku oli vuoden lopussa 75,8 prosenttia ja työttömyysasteen 10,7 prosenttia*. Työllisyyden odotetaan lähivuosina kasvavan keskimäärin vajaan prosentin vuosivauhtia, kun talous vahvistuu.

*Työllisyysasteen trendiluku lasketaan 20-64-vuotiaista, ja työttömyysasteen 15-74-vuotiaista.

Kuviossa esitetään tietoja Suomen bruttokansantuotteen ja työllisyyden vuotuisista muutoksista. Vuonna 2025 bruttokansantuote kasvoi ja työllisyys laski.

Julkinen talous

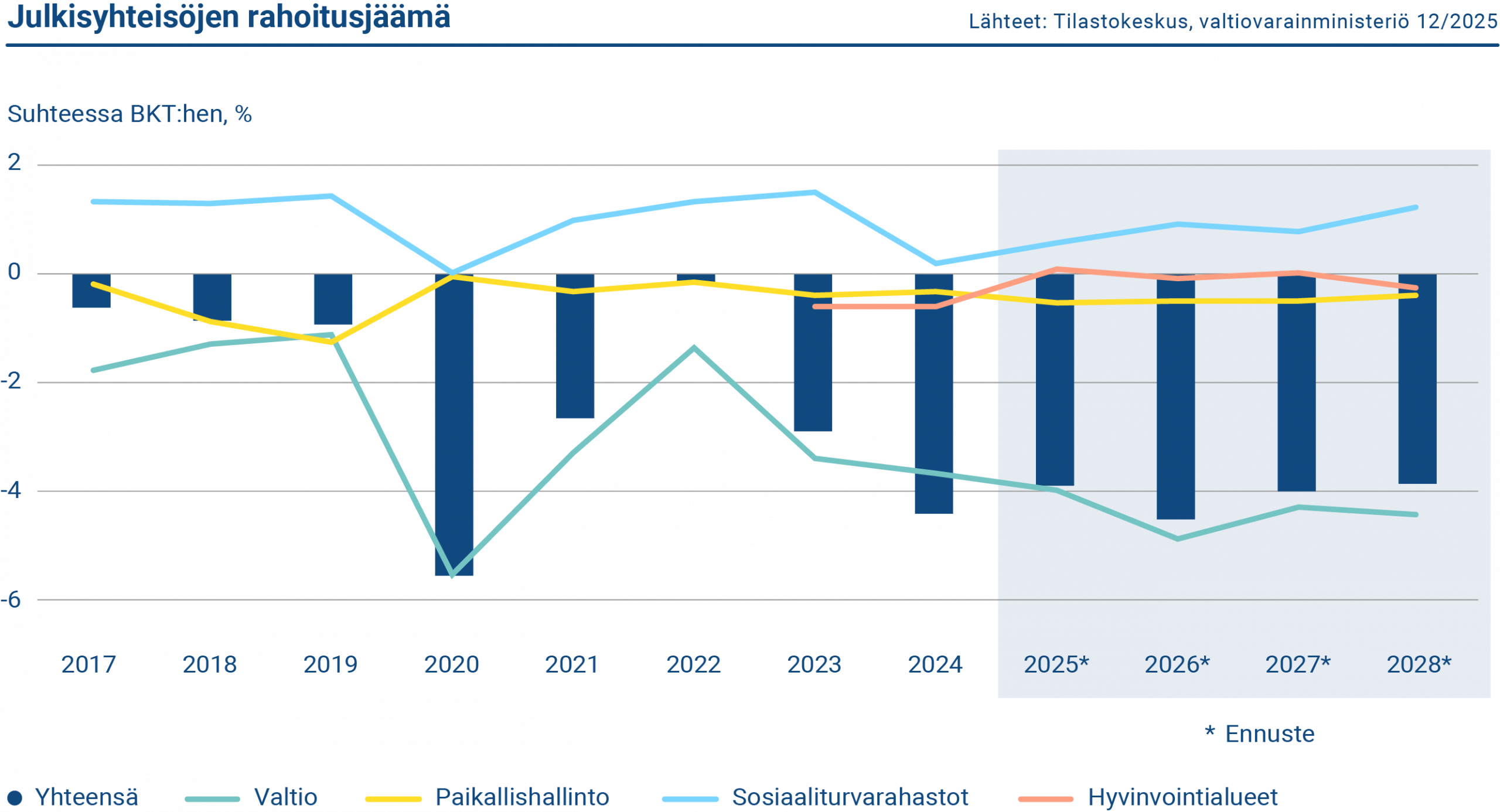

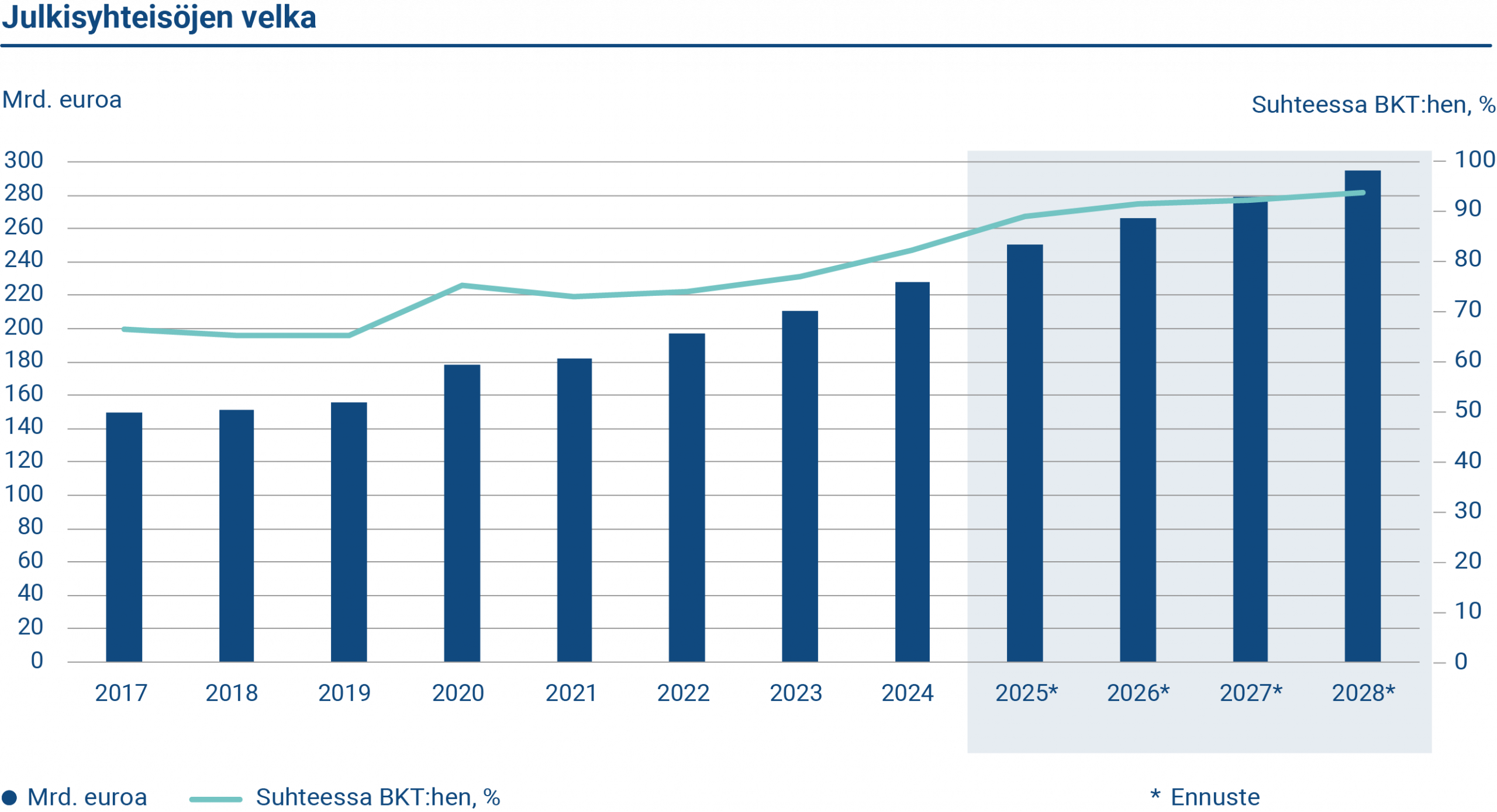

Vuosi 2025 oli vaikea Suomen julkiselle taloudelle. Julkisen talouden alijäämä supistui vuonna 2025, mutta alijäämä oli edelleen lähes neljä prosenttia suhteessa bruttokansantuotteeseen. Alijäämän pienenemiseen vaikuttivat hallituksen sopeutustoimet. Julkista taloutta rasittavat lähivuosina sekä puolustus- ja korkomenojen nousu että maltillinen talouskasvu. Julkisyhteisöjen velkasuhde lähentelee Suomessa jo nyt 90 prosenttia. Valtionvelka on Suomessa selvästi alempi, vuonna 2025 se oli suhteessa bruttokansantuotteeseen alle 70 prosenttia.

Kuviossa esitetään Suomen julkisyhteisöjen rahoitusjäämä. Sosiaaliturvarahastot ovat ylijäämäisiä, mutta valtionhallinto ja paikallishallinto ovat alijäämäisiä.

Kuviossa esitetään Suomen julkisyhteisöjen velan määrä. Julkisyhteisöjen velka vuonna 2025 oli 250,5 miljardia euroa. Velan suhde BKT:hen oli 89,1 prosenttia.

Suomen valtiolla on sopimus S&P Global Ratingsin kanssa luottoluokituksesta. Pitkäaikaisen velan luottoluokitus oli vuoden 2026 alussa AA+ vakain näkymin. Valtiolla on myös joukko muita luottoluokituksia ilman sopimusperusteisuutta.

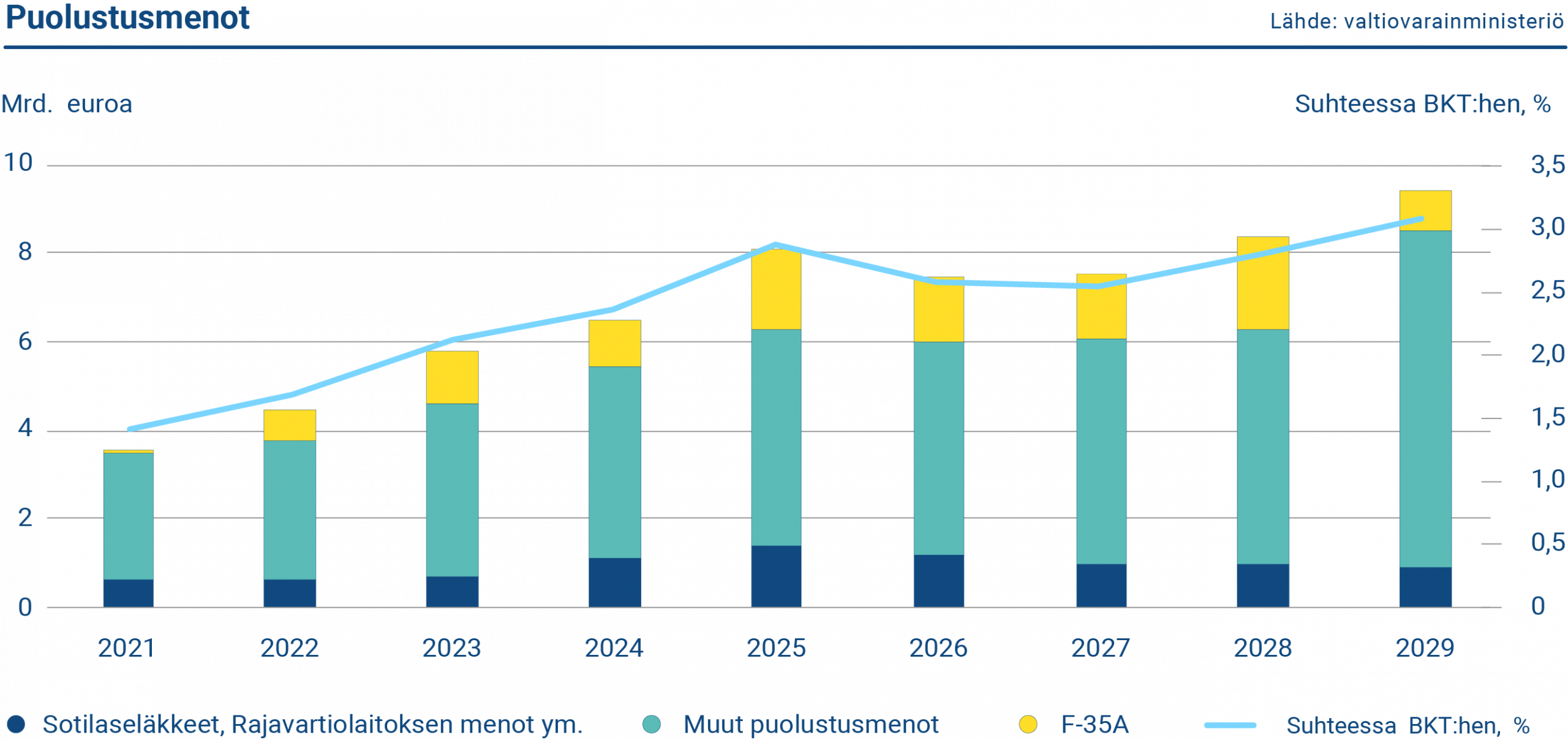

Puolustusmenot 2,9 prosenttia BKT:stä vuonna 2025

Suomen hallitus ilmoitti keväällä 2025 nostavansa puolustusmenot vähintään kolmeen prosenttiin bruttokansantuotteesta vuoteen 2029 mennessä. Naton jäsenmaana Suomi on lisäksi sitoutunut yhteiseen tavoitteeseen nostaa puolustusmenot viiteen prosenttiin bruttokansantuotteesta vuoteen 2035 mennessä siten, että varsinaiset puolustusmenot kattavat tavoitteesta 3,5 prosenttia. Lisäksi 1,5 prosenttia on tarkoitus käyttää puolustukseen liittyviin menoihin, kuten siviiliyhteiskunnan varautumiseen, infrastruktuuriin ja kyberturvallisuuteen.

Suomen puolustusmenot nousivat vuonna 2025 lähelle kolmen prosentin tavoitetta. Suomen lähivuosien puolustusmenot sisältävät merkittävän, noin 10 miljardin euron F-35-hävittäjähankinnan, jonka valmistelu käynnistettiin jo 2010-luvun puolivälissä ja josta Suomen hallitus teki päätöksen joulukuussa 2021. F-35-hanke vaikuttaa Suomen puolustusmenoihin vuoteen 2031 asti. Muuttuneen geopoliittisen tilanteen vuoksi Suomen hallitus on lisäksi päättänyt muun muassa merkittävistä lisäpanostuksista sisäiseen turvallisuuteen sekä maavoimien uudistamishankkeen käynnistämisestä etupainotteisesti.

Puolustushankinnat ja niiden toimitusten ajoitus aiheuttavat merkittävää epävarmuutta julkisyhteisöjen, erityisesti valtion, alijäämään. Julkisen talouden alijäämä oli vuonna 2025 odotettua pienempi (3,9 %), mutta syvenee valtiovarainministeriön ennusteen mukaan 4,5 prosenttiin vuonna 2026, sillä aiemmin vuodelle 2025 odotetut hävittäjät kirjautuvat alijäämään vasta ensi vuonna. Koska viime vuonna toimituksia ei kirjattu lainkaan, myöhempinä vuosina niitä kirjataan vastaavasti enemmän.

Suomen puolustusmenot pysyvät korkealla tasolla. Suuret puolustusmenot painavat valtion rahoitusasemaa, mutta puolustusinvestoinneilla odotetaan olevan myös talouskasvua piristävää vaikutusta. Puolustusmenojen nostolla on suomalaisten enemmistön tuki.

Kuviossa esitetään Suomen puolustusmenojen kehitys 2021-2025 sekä ennuste vuosille 2026-2029. Vuonna 2025 Suomen puolustusmenot olivat arviolta 2,9 % BKT:stä.

Korkotason kehitys

Vuonna 2025 useat keskuspankit jatkoivat rahapolitiikan keventämistä. Euroopan keskuspankki (EKP) jatkoi inflaatiopaineiden maltillistumisen myötä ohjauskorkojen laskua. Keskuspankki laski jo kesäkuuhun mennessä talletuskorkoa neljällä 0,25 prosenttiyksikön askeleella 2,00 %:iin. Yhdysvaltain keskuspankki (FED) puolestaan teki loppuvuodesta kolme 0,25 prosenttiyksikön koronlaskua, joiden myötä ohjauskorko laski 3,50–3,75 %:n tavoitealueelle.

Suomen valtionlainojen korot vaihtelivat vuoden mittaan. Kymmenvuotisen viitelainan tuotto nousi alkuvuodesta, vakiintui kesän aikana ja kääntyi syksyllä jälleen loivaan nousuun. Vuoden 2025 lopussa 10‑vuotisen lainan korko oli hieman vuoden alkua korkeammalla, lähtien liikkeelle 2,85 %:sta ja päätyen 3,16 %:in.

Kuviossa esitetään Saksan, Suomen ja Yhdysvaltojen kymmenvuotisten valtionlainojen korot vuosina 2015–2025.

EKP:n osto-ohjelmien päättymisen ja jäsenmaiden suurten lainanottotarpeiden vuoksi valtionlainojen tarjonta pysyi runsaana, mikä piti valtionlainojen tuottotasot koronvaihtosopimuksiin liittyviin swap-korkoihin nähden poikkeuksellisen korkeina. Valtionlainamarkkinoiden pääteemat vuonna 2025 – korkokäyrän jyrkentyminen ja ultrapitkien korkojen nousu – olivat arvioiden mukaan seurausta valtioiden suurista budjettialijäämistä ja geopoliittisista jännitteistä, muiden tekijöiden ohella. 30-vuotinen swap-korko nousi vuoden aikana yli 100 korkopistettä ja pitkät valtionlainakorot vain hieman vähemmän. Suomen 30-vuotisen lainan korko oli vuoden 2025 alussa 3,10 % ja lopussa 3,88 %.

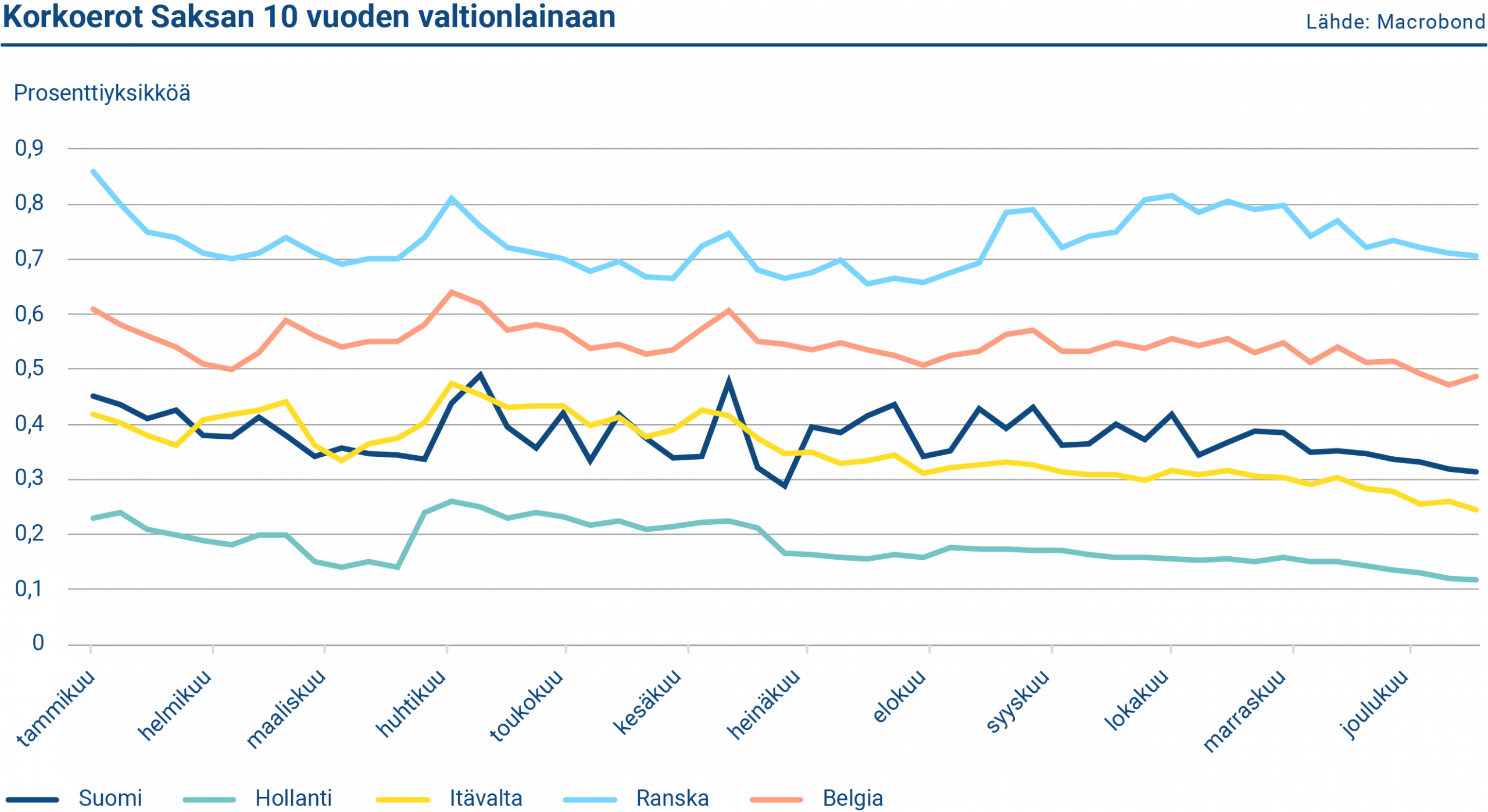

Myös euroalueen valtioiden korkoerot suhteessa Saksaan ja toisiinsa elivät jonkin verran vuoden aikana. Saksan hallituksen ilmoitettua mittavista puolustus- ja investointimenojen kasvusta tuleville vuosille sen valtionlainojen korot nousivat ja korkoerot muihin euromaihin kiristyivät. Korkoerot Saksaan kapenivat erityisesti Etelä-Euroopan mailla – Espanjalla, Portugalilla, Italialla ja Kreikalla – joissa talous kasvoi Pohjois-Eurooppaa nopeammin ja luottoluokituksia nostettiin vuoden aikana. Suomen 10-vuotisen viitelainan korkoero Saksaan kaventui noin 15 korkopistettä vuoden aikana, ja samansuuntainen liike nähtiin keskeisten verrokkivaltioiden kuten Hollannin ja Itävallan korkoeroissa suhteessa Saksaan.

Kuviossa esitetään Suomen, Hollannin, Itävallan, Belgian ja Ranskan kymmenvuotisten valtionlainojen korkoerot suhteessa Saksan vastaaviin lainoihin.

Kaupankäynti jälkimarkkinoilla

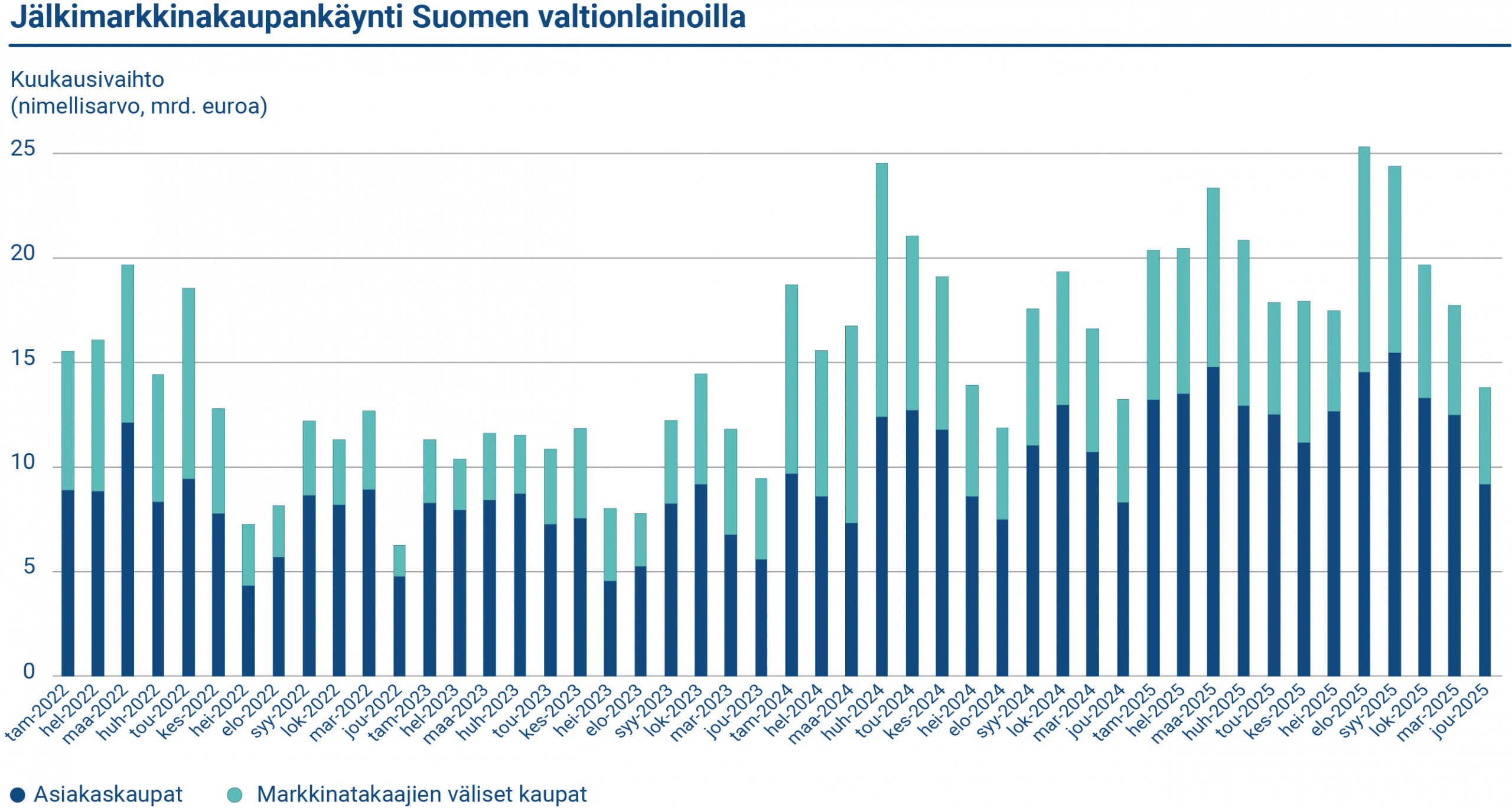

Valtionlainojen vahva likviditeetti mahdollistaa sijoittajille sen, että he voivat ostaa ja myydä lainoja nopeasti ilman suurta hintavaikutusta. Valtiokonttori tekee tiivistä yhteistyötä valtion päämarkkinatakaajapankkien kanssa Suomen viitelainojen likviditeetin ylläpitämiseksi ja vahvistamiseksi. Suomen valtionlainojen likviditeettiä pidetään yleisesti hyvänä, mikä osaltaan tukee lainojen kysyntää.

Suomen valtionlainojen kokonaisvaihdanta jälkimarkkinakaupassa nousi vuonna 2025 edelliseen vuoteen verrattuna. Vuotuinen vaihdanta oli yhteensä 155,2 miljardia euroa (121,3 miljardia vuonna 2024). Keskimääräinen kuukausivaihdanta (myynnit ja ostot) oli 13,0 miljardia euroa vuonna 2025 (10,1 miljardia euroa vuonna 2024). Suhteellisesti tarkasteltuna keskimääräinen kuukausivaihdanta oli 7,9 % valtion euromääräisten viitelainojen kannasta (7,0 % vuonna 2024).

Suomen valtion viitelainojen kaupankäyntialustoja pankkien välisillä markkinoilla ovat MTS Finland ja BrokerTec. Valtiokonttori ei osallistu lainojen kaupankäyntiin jälkimarkkinoilla, joilla päämarkkinatakaajat ja muut markkinaosapuolet käyvät keskinäistä kauppaa. Vuonna 2025 viitelainojen nimellismääräinen vaihto jälkimarkkinoilla markkinatakaajien välisessä kaupassa oli keskimäärin 7,0 miljardia euroa kuukaudessa (7,2 miljardia euroa vuonna 2024).

Kuviossa esitetään jälkimarkkinakaupankäynti Suomen valtionlainoilla vuosina 2022–2025. Viitelainojen nimellismääräinen vaihto markkinatakaajien välisessä kaupassa oli keskimäärin 6,95 miljardia kuussa. Asiakaskaupan keskimääräinen kuukausivaihto oli 12,95 miljardia euroa.

Valtiokonttori seuraa aktiivisesti päämarkkinatakaajien osto- ja myyntitarjouksia jälkimarkkinoilla. Valtiokonttori on määritellyt maturiteettikohtaiset osto- ja myyntitarjousten välisten erojen tavoitetasot, joiden toteutumista seurataan. Jokaista päämarkkinatakaajaa verrataan kaikkien markkinatakaajien osto- ja myyntitarjousten eroista laskettuun keskiarvoon. Valtiokonttori raportoi analysoidut viitelainojen tarjoustiedot viikoittain päämarkkinatakaajapankeille. Osto- ja myyntitarjousten välisten erojen tiukentumisen näkökulmasta Suomen valtion viitelainojen likviditeetti parani vuonna 2025 edelliseen vuoteen nähden.