Suomi on uudistanut kansallisen finanssipoliittisen säännöstönsä. Eduskunta hyväksyi uuden lainsäädännön joulukuussa 2025, ja se tuli voimaan 1. tammikuuta 2026, kuten EU-lainsäädäntö edellyttää. Finanssipoliittisen kehikon pääpiirteistä sovittiin jo aiemmin julkisen talouden hoitamista koskevassa parlamentaarisessa sopimuksessa, jonka lähes kaikki eduskuntaryhmät allekirjoittivat. Parlamentaarisessa sopimuksessa korostetaan laajaa poliittista sitoutumista velkasuhteen pienentämiseen.

Uudessa kehikossa finanssipoliittisista tavoitteista päättää parlamentaarinen työryhmä. Ensimmäinen työryhmä nimettiin lokakuussa. Tulevaisuudessa hallitus nimeää työryhmän uuden kansallisen lainsäädännön mukaisesti kunkin vaalikauden alussa kyseisen vaalikauden ajaksi. Työryhmän keskeisimpänä tehtävänä on määrittää kaksi finanssipoliittista tavoitetta: ylivaalikautinen tavoite kahdeksan vuoden jaksolle ja vaalikauden tavoite nelivuotiselle vaalikaudelle.

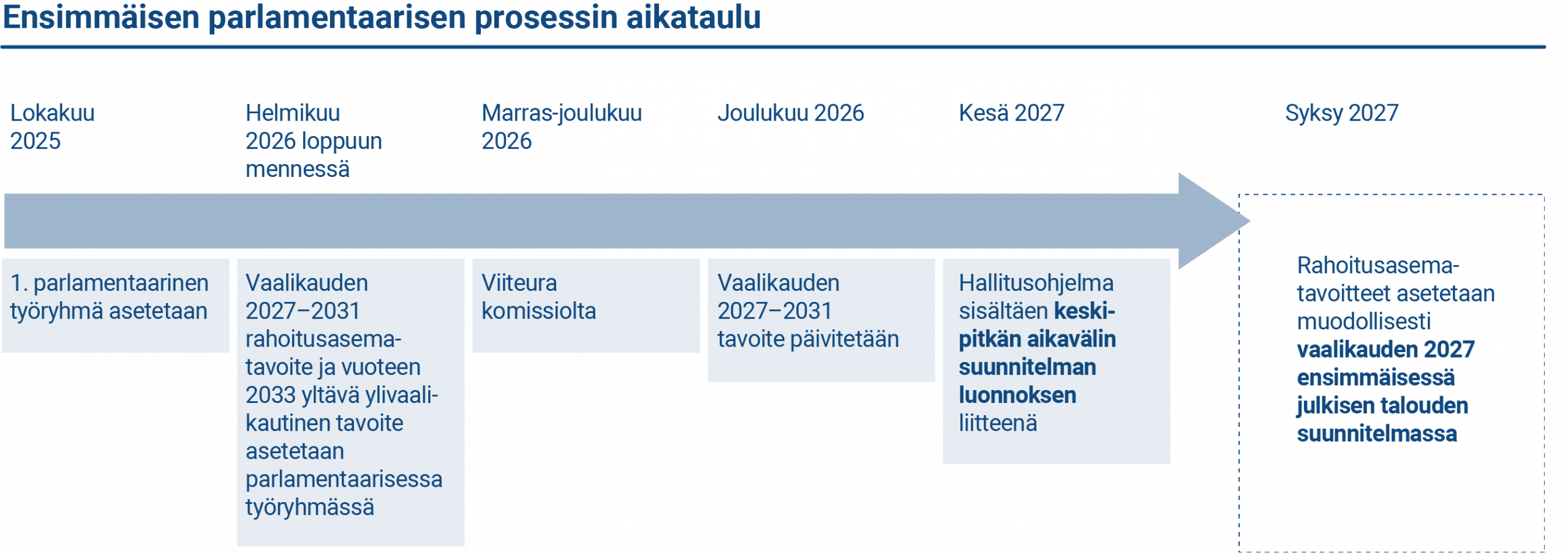

Kuvio havainnollistaa ensimmäisen parlamentaarisen prosessin aikataulun.

Seuraavalle vaalikaudelle (2027–2031) molemmat tavoitteet asetetaan helmikuussa 2026, ja vaalikauden tavoitetta päivitetään joulukuussa 2026 ennen huhtikuussa 2027 järjestettäviä eduskuntavaaleja. Joulukuussa 2026 asetettavan vaalikauden tavoitteen kannalta keskeistä on EU:n komissiolta saatava viiteura, jota hyödynnetään vaalikauden alussa EU:lle toimitettavan keskipitkän aikavälin suunnitelman valmistelussa. Vaalikauden tavoitteesta päätetään aina ennen vaaleja, kun taas ylivaalikautinen tavoite asetetaan jatkossa vaalikauden puolivälissä. Finanssipoliittinen parlamentaarinen työryhmä myös valvoo molempien tavoitteiden toteutumista.

Jatkossa vaalikauden tavoitteesta päätetään aina ennen vaaleja.

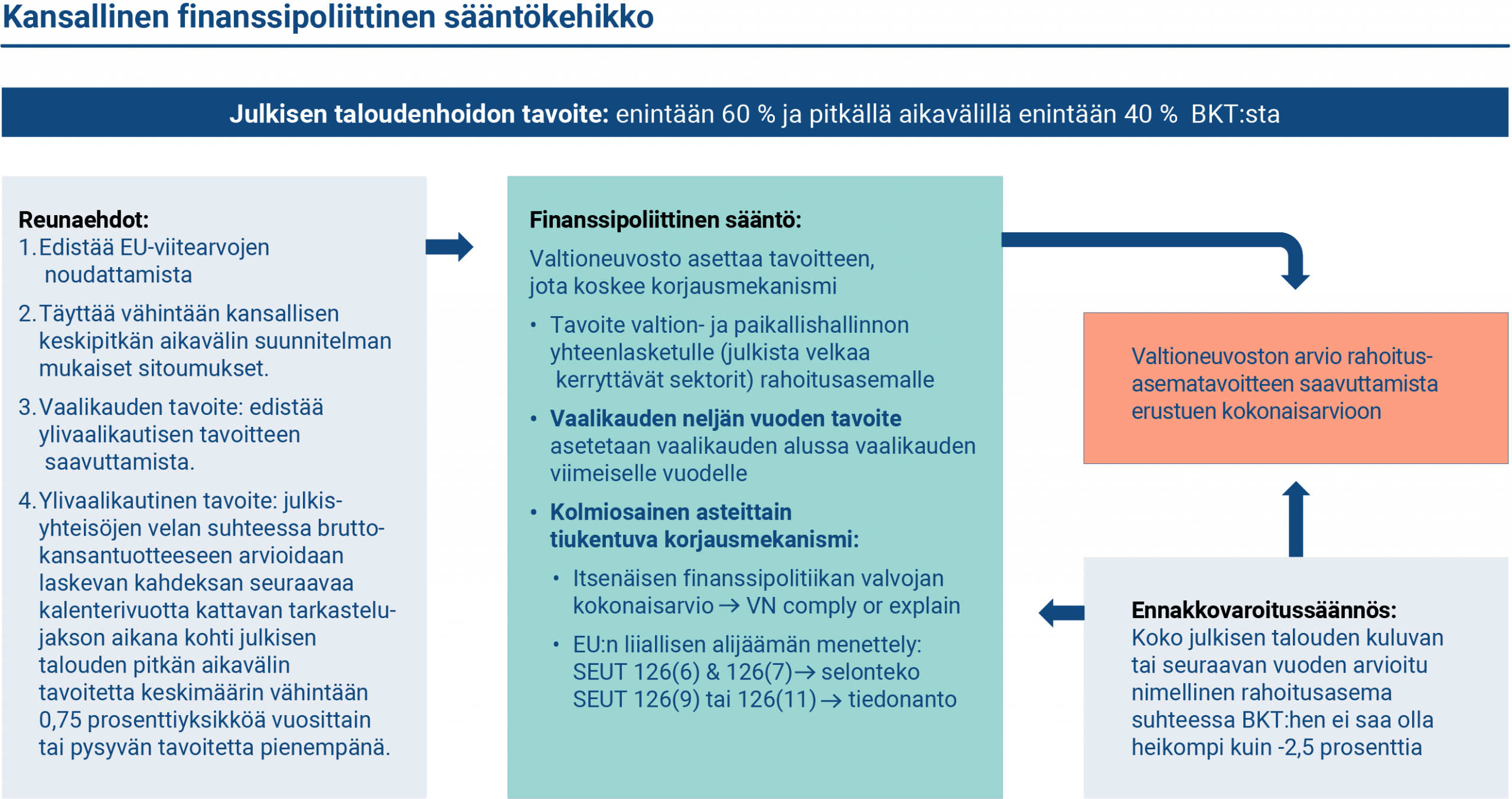

Molemmat tavoitteet asetetaan valtion- ja paikallishallinnon yhteenlasketulle rahoitusasemalle eli velkaa kerryttävien sektorien alijäämälle. Tavoitteiden asettamista rajoittavat seuraavat ehdot, joista kaksi ensimmäistä johtuvat EU:n lainsäädännöstä:

– Tavoitteiden pitää edistää EU:n viitearvojen noudattamista.

– Tavoitteiden on oltava nettomenopolun vaatimusten mukaisia.

– Vaalikauden tavoitteen on oltava yhdenmukainen ylivaalikautisen tavoitteen kanssa.

– Ylivaalikautinen tavoite on asetettava siten, että julkisen velan suhteessa bruttokansantuotteeseen odotetaan pienentyvän vuosittain keskimäärin vähintään 0,75 prosenttiyksikköä kahdeksan vuoden tarkastelujakson aikana tai pysyvän alle pitkän aikavälin tavoitteen, joka on 40 prosentin enimmäisvelkasuhde suhteessa bruttokansantuotteeseen.

Vaalikauden tavoite asetetaan vaalikauden viimeiselle vuodelle, ja julkisen talouden suunnitelmassa esitetään myös toimet tavoitteen saavuttamiseksi. Ylivaalikautinen tavoite asetetaan keskimääräisenä rahoitusasemana kahdeksan vuoden ajanjaksona.

Suomen uusi finanssipoliittinen sääntely menee EU-vaatimuksia pidemmälle.

Korjausmekanismi koskee vain vaalikauden tavoitetta, joka siten toimii kansallisena finanssipoliittisena sääntönä. Korjausmekanismin ensimmäinen osa perustuu talouspolitiikan arviointineuvoston kokonaisarvioon. Arviointineuvosto toimii uudistuksen jälkeen virallisena itsenäisenä finanssipolitiikan valvojana. Finanssipolitiikan valvoja laatii ja julkaisee säännöllisesti kokonaisarvion vaalikauden tavoitteen toteutumisesta. Finanssipolitiikan valvojan kokonaisarviossa huomioidaan muun muassa suhdannetilanne ja EU:ssa voimassa olevat poikkeuslausekkeet, joten lainsäädännössä ei ole valvontavaihetta koskevia poikkeuslausekkeita. Arviossa tarkastellaan vaalikauden tavoitteen toteutumista ja arvioidaan, ovatko julkisen talouden suunnitelmassa määritellyt, vaalikauden tavoitteen saavuttamiseen tähtäävät toimet riittäviä. Lisäksi tarkastellaan ennakkovaroituksena, onko koko julkisen talouden arvioitu alijäämä yli 2,5 prosenttia kuluvana tai seuraavana vuonna suhteessa bruttokansantuotteeseen.

Jos finanssipolitiikan valvoja katsoo kokonaisarvionsa perusteella, että vaalikauden tavoitetta ei saavuteta eikä tavoitteesta poikkeamiselle ole hyväksyttäviä perusteita, valvoja toimittaa hallitukselle arvion tarvittavien korjaavien toimenpiteiden laajuudesta ja aikataulusta. Hallituksen täytyy tehdä päätös ja esitellä toimet, jotka toteutetaan poikkeaman korjaamiseksi. Jos toimiin ei ryhdytä, hallituksen täytyy selittää julkisesti kahden kuukauden kuluessa, miksi toimia ei tehdä.

Korjausmekanismin kaksi muuta osaa liittyvät EU:n liiallisen alijäämän menettelyyn, ja eduskunnalla on niissä rooli.

Kuvio havainnollistaa Suomen uudistetun finanssipolitiikan sääntökehikon.