Valtion velanhallinnan strategisena tavoitteena on tyydyttää valtion rahoitustarve kustannustehokkaasti kaikissa olosuhteissa ja minimoida velasta aiheutuva kustannus pitkällä aikavälillä hyväksyttäväksi katsottavalla riskitasolla.

Velanhallinnan viitekehys

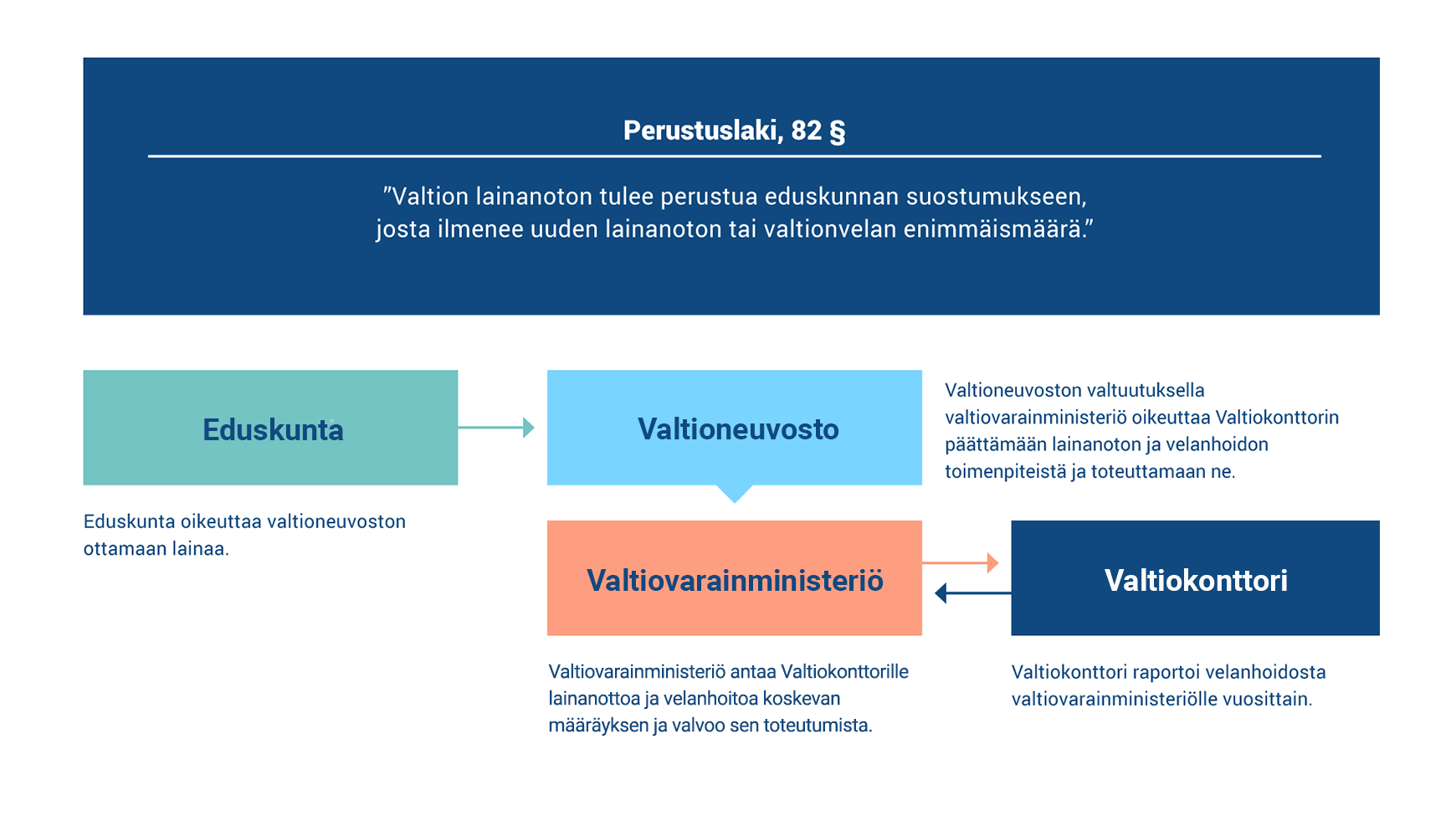

Valtiovarainministeriö päättää valtion talousarviotalouden velanhallinnan strategiasta. Valtiokonttori toteuttaa velanhallintaa ministeriön antaman määräyksen mukaisesti.

Valtiovarainministeriö linjaa velanhallinnan pääperiaatteet ja -tavoitteet, siinä käytettävät työkalut ja riskitasot sekä muut huomioon otettavat rajoitukset. Valtiokonttorilla on tällä hetkellä valtuutus ottaa lainaa siten, että valtionvelan nimellisarvo saa toistaiseksi olla enintään 205 miljardia euroa. Lyhytaikaisen velan määrä saa tästä määrästä olla enintään 35 miljardia euroa.

Lisäksi Valtiokonttorilla on valtuutus ottaa lyhytaikaista lainaa valtion maksuvalmiuden turvaamiseksi harkintansa mukaan sekä tehdä riskienhallinnassa johdannaissopimuksia valtiovarainministeriön määräämillä ehdoilla ja sen valmisteleman määräyksen mukaisesti.

Valtiokonttori raportoi velanhallinnasta säännöllisesti valtiovarainministeriölle. Keskeiset tiedot valtion velanhallinnasta julkaistaan vuosittain myös valtion tilinpäätöksessä ja hallituksen toimintakertomuksessa. Valtion tilinpäätös julkaistaan maaliskuussa ja hallituksen toimintakertomus toukokuussa.

Kuviossa esitetään valtion lainanoton toimivaltuudet eduskunnan, valtioneuvoston, valtiovarainministeriön ja Valtiokonttorin välillä.

Riskienhallinta: olennainen osa hyvää velanhallintaa

Riskienhallinnan tavoitteena on välttää odottamattomat tappiot ja turvata toiminnan jatkuvuus. Valtion tavoitteena on hallita kaikkia riskejä järjestelmällisesti. Riskienhallinnan prosessi koostuu riskien tunnistamisesta, kvantifioinnista, arvioinnista, seurannasta ja raportoinnista sekä aktiivisesta riskipositioiden hallinnasta.

Tärkeimmät riskit ovat rahoitusriski (lyhytaikainen maksuvalmiusriski ja pitkäaikainen jälleenrahoitusriski), luottoriski, markkinariski (korko- ja valuuttakurssiriski), operatiivinen riski ja oikeudellinen riski.

Rahoitusriski

Rahoitusriski voidaan jakaa maksuvalmiusriskiin ja jälleenrahoitusriskiin. Ensin mainitulla tarkoitetaan lyhytaikaiseen maksuvalmiuteen liittyviä riskejä eli käytännössä sitä, kuinka paljon valtiolla on rahoitettavaa lyhyellä aikavälillä verrattuna sen likvideihin sijoitusvaroihin ja varainhankintakykyyn. Jälleenrahoitusriski mittaa sitä, kuinka paljon uudelleenrahoitettavaa valtiolla on esimerkiksi vuoden aikana.

Maksuvalmiusriskiä Valtiokonttori hallitsee pitämällä aina riittävän suurta kassapuskuria. Se kasvattaa puskuria, jos rahoituksen saatavuuteen nähdään liittyvän kasvavaa epävarmuutta. Valtiovarainministeriön velanhallinnan määräyksessä on asetettu minimitavoiteaika, jonka ajan valtion tulee kyetä suoriutumaan tiedossa ja odotettavissa olevista velvoitteistaan ilman uutta lainanottoa.

Maksuvalmiusriskin käytännön hallinta perustuu koko valtiosektorin kattavaan kassaennustejärjestelmään, jonka avulla valtion kirjanpitoyksiköt ennustavat tulonsa ja menonsa Valtiokonttorille. Valtiokonttorin kassanhallinta perustuu tällä tavoin muodostettuun ennusteeseen kassan riittävyydestä. Valtiovarainministeriön määräyksen mukaisesti Valtiokonttori turvaa maksuvalmiutta pääasiallisesti sijoittamalla kassavarat valtion tileille Suomen Pankkiin. Kassavaroja voidaan sijoittaa myös muihin vähäriskillisiin sijoituskohteisiin.

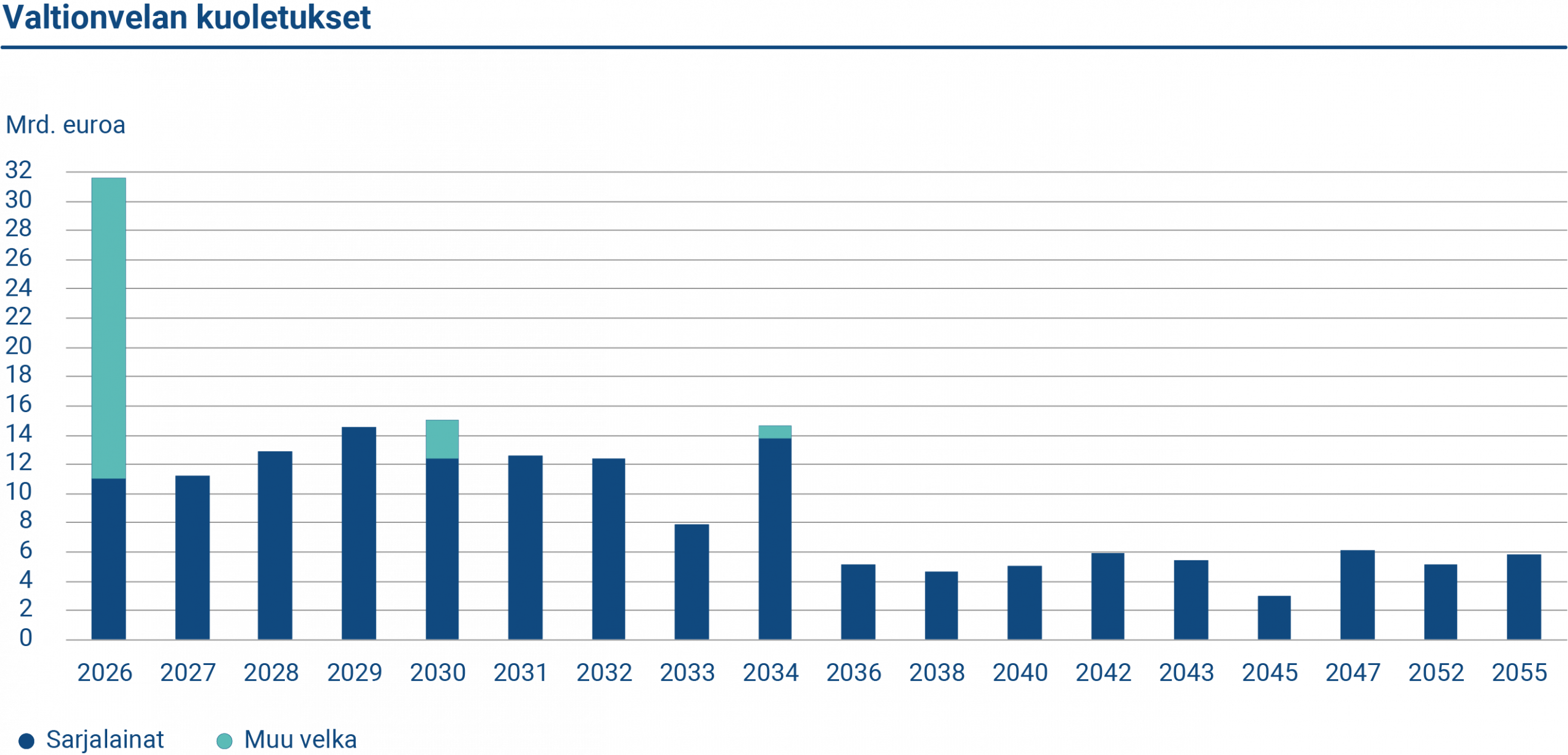

Valtiokonttori hallitsee jälleenrahoitusriskiä ennen kaikkea pyrkimällä välttämään suuria lainojen takaisinmaksun erääntymiskeskittymiä. Tälle on asetettu rajoitteita valtiovarainministeriön velanhallinnan määräyksessä. Jälleenrahoitusriskiä voidaan vähentää myös hajauttamalla varainhankintaa instrumenteittain, sijoittajatyypeittäin ja maantieteellisesti. Tämä vähentää yksittäisiin rahoituslähteisiin liittyviä riskejä sekä parantaa lainojen likviditeettiä ja houkuttelevuutta sijoittajille.

Kuviossa esitetään valtionvelan kuoletukset.

Luottoriski

Luottoriski aiheutuu kassavarojen sijoittamisesta ja johdannaissopimuksista. Valtio edellyttää vastapuoliltaan korkeaa luottokelpoisuutta, ja valtiovarainministeriön ohjeistuksessa määrätään limiitit ja minimirajat vastapuolten luottoluokituksille. Luottoriskin hallinta on keskeistä etenkin suurissa kassasijoituksissa. Kassasijoituksiin liittyvää luottoriskiä pienentääkseen Valtiokonttori sijoittaa kassavaroja ensisijaisesti Suomen Pankkiin ja lisäksi esimerkiksi vakuudellisiin kolmikantareposopimuksiin.

Valtiokonttori vähentää johdannaisista aiheutuvaa pitkäaikaista luottoriskiä vakuuksien avulla. Kuten monilla muillakin valtioilla, Suomella on käytössään ISDA-puitesopimukseen kuuluva vakuussopimus (CSA, Credit Support Annex). Kahdensuuntainen vakuussopimus tarkoittaa sitä, että molemmat osapuolet ovat velvoitettuja antamaan vakuuksia johdannaispositioita vastaan.

Markkinariskit

Valtionvelan korkoherkkyyden keskeinen tunnusluku on otettujen lainojen pääoma- ja korkokassavirroilla painotettu laina-aika (Weighted Average Maturity at Issuance eli WAMI). Velanhallinnan viimeisimmän ohjeistusmääräyksen jälkeen otetuilla lainoilla sen tulee olla keskimäärin seitsemän vuotta keskipitkällä aikavälillä. Painotettu laina-aika voi poiketa enintään kuusi kuukautta edellä mainitusta keskimääräisestä laina-ajasta. Lyhytaikaisen lainanoton osalta laskennassa sovelletaan vuoden lopun lainakantaa ja vuoden aikana tehdyn lyhytaikaisen lainanoton keskimääräistä laina-aikaa. Vuonna 2025 tehdyn varainhankinnan WAMI oli 7,0 vuotta.

Valtio ei ota valuuttakurssiriskiä velanhallintatoimissaan.

Suomen valtio ei ota valuuttakurssiriskiä uusissa velanhallintatoimissaan, eikä vanhaan velkaan liity valuuttakurssiriskiä. Osa valtion lainanotosta on valuuttamääräistä, ja valtio suojautuu aina siihen liittyvästä valuuttakurssiriskistä valuutanvaihtosopimuksilla.

Valuuttasuojauksiin liittyy vakuusliikkeitä. Vuonna 2025 valtio antoi käteisvakuutta, kun euro vahvistui suhteessa dollariin. Annetut käteisvakuudet eivät lisää valtion alijäämää. Kun vakuudet joudutaan kuitenkin rahoittamaan, on tällä lainanottoa lisäävä vaikutus. Lisäksi valtion velanhallinnassa käytettiin helmikuuhun 2024 asti koronvaihtosopimuksia, joilla muokattiin valtion korkoriskiasemaa. Vielä voimassa oleviin koronvaihtosopimuksiin liittyy myös vakuusliikkeitä.

Vastapuolille maksetut johdannaisvakuudet ovat valtion tilinpäätöksessä saatavia, koska vastapuoli palauttaa vakuudet markkina-arvojen muuttuessa tai sopimuksen erääntyessä. Vastaavasti valtion vastapuolilta saamat johdannaisvakuudet ovat valtion tilinpäätöksessä lyhytaikaisia velkoja.

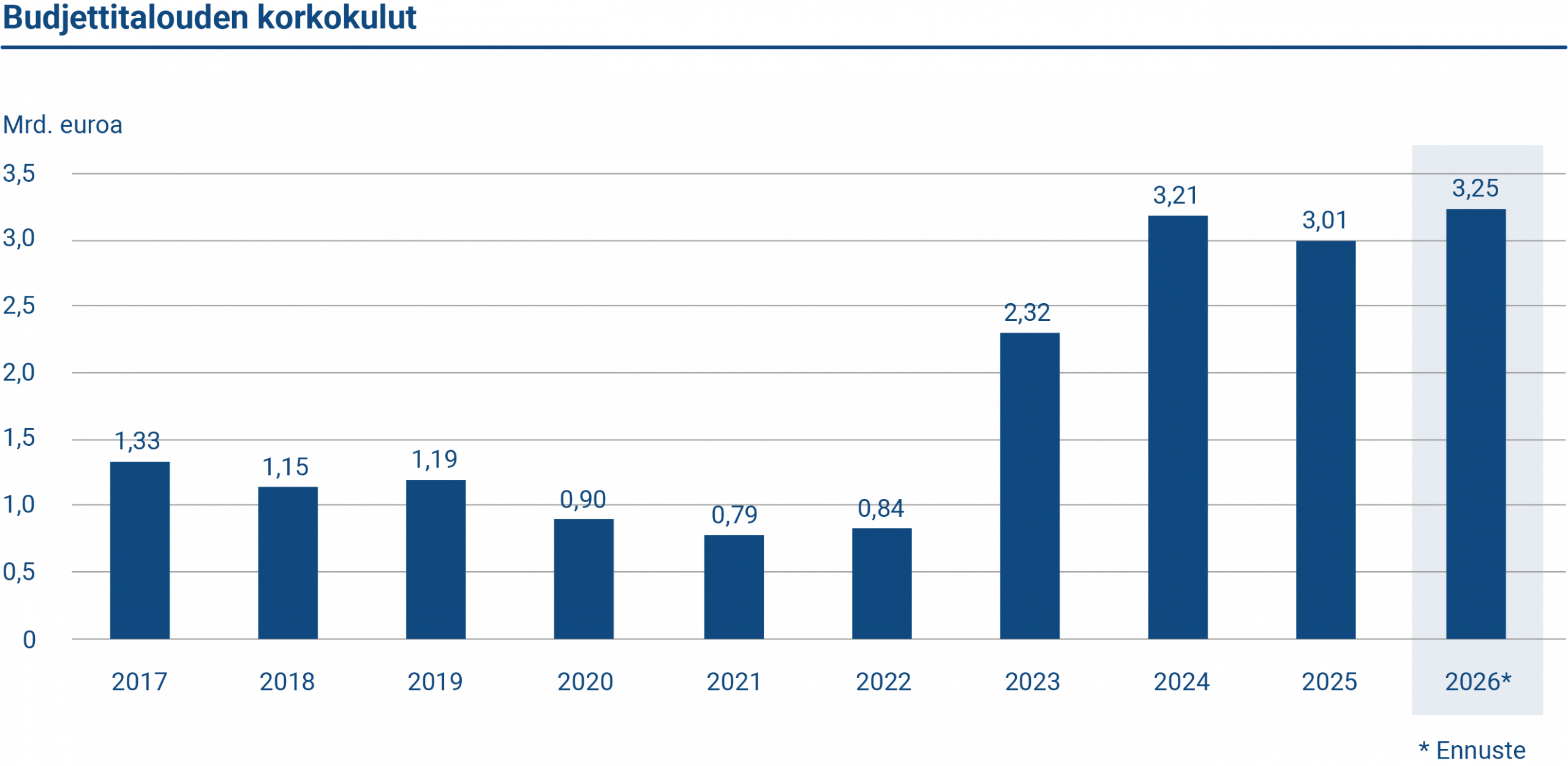

Kaaviossa esitetään budjettivelan vuosittaiset korkokulut vuosilta 2017–2026. Korkokulut vuonna 2025 olivat 3,01 miljardia euroa. Ennuste vuodelle 2026 on 3,25 miljardia euroa.

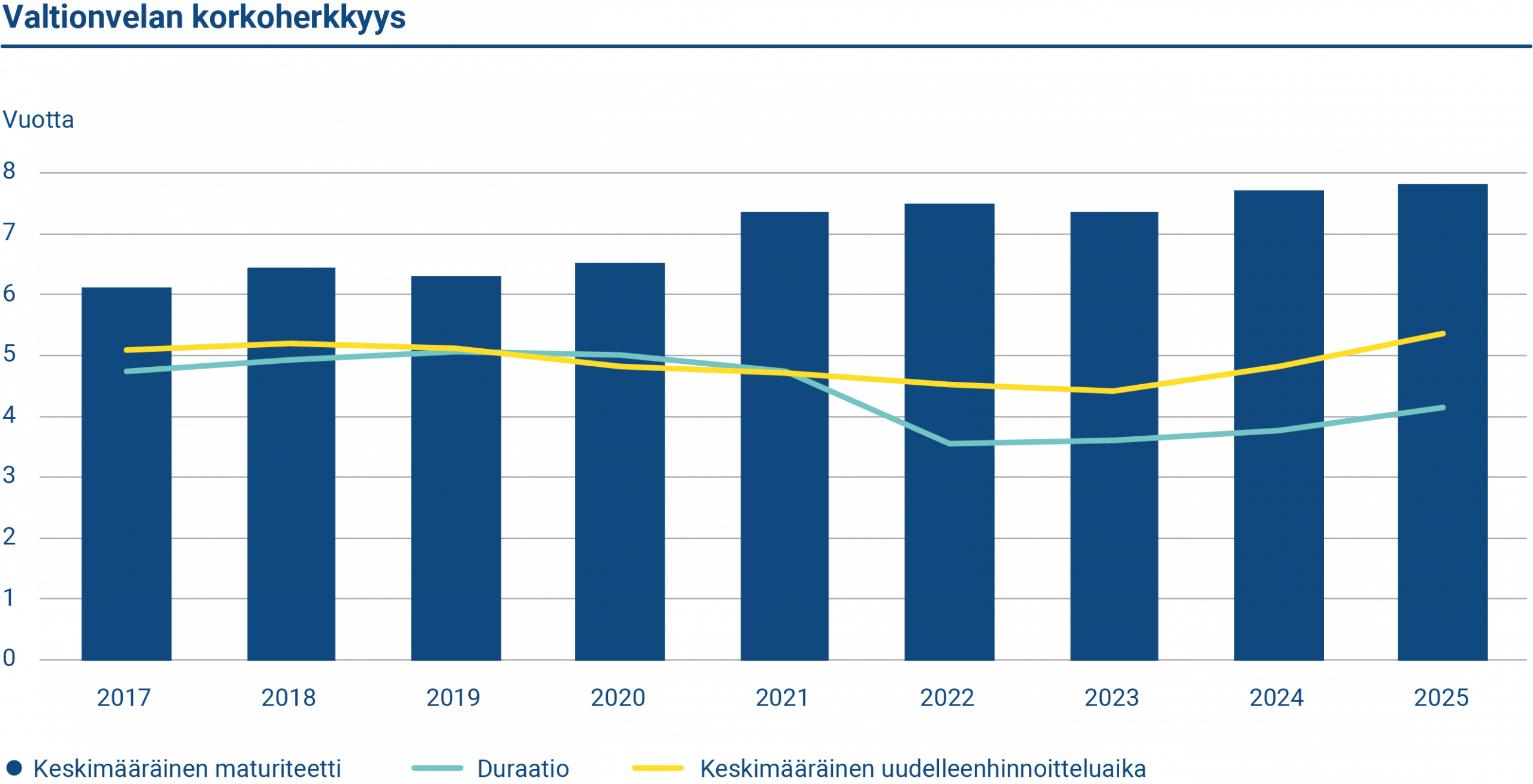

Kaaviossa esitetään valtionvelan korkoherkkyyden avainlukuja. Vuoden 2025 lopussa valtionvelan keskimääräinen uudelleenhinnoitteluaika oli 5,39 vuotta ja duraatio 4,16 vuotta. Keskimääräinen maturiteetti oli 7,84 vuotta.

Operatiivinen riski

Operatiivisella riskillä tarkoitetaan ulkoisista tekijöistä, teknologiasta tai henkilöstön, organisaation tai prosessien puutteellisesta toiminnasta aiheutuvaa riskiä. Yksi erityishuomiota edellyttävistä alueista on tietoturva, johon sisältyy sekä asiakirjojen että IT-järjestelmien turvallisuus. Toinen painopiste on operatiivisen jatkuvuussuunnitelman jatkuva testaus ja kehittäminen. Ulkopuolisten tietoturva-asiantuntijoiden tekemät säännölliset tarkastukset ovat kannustaneet myös Valtiokonttoria parantamaan operatiivisia prosessejaan.

Valtiokonttori noudattaa operatiivisen riskinhallinnan periaatteita päivittäisessä toiminnassaan. Toteutuneiden riskitapahtumien ja läheltä piti -tilanteiden kuvaukset kootaan ja raportoidaan johdolle. Valtiokonttori valvoo riskitekijöitä ja -tilanteita säännöllisesti ja tekee riskien arviointia.

Oikeudellinen riski

Oikeudellinen riski on lakien ja asetusten tai vakiintuneiden markkinakäytäntöjen noudattamisen laiminlyönnistä aiheutuva riski. Se on myös sopimusten ja päätösten pätemättömyydestä, mitättömyydestä, moitteenvaraisuudesta, päättymisestä tai dokumentoinnin puutteesta aiheutuva riski.

Valtiokonttori on laatinut oikeudellisen riskin hallintaa koskevan sisäisen ohjeistuksen. Valtiokonttori seuraa aktiivisesti oikeudellista toimintaympäristöä ja siinä tapahtuvia muutoksia, ja reagoi niihin tarpeen mukaan nopeasti.

Oikeudellisen riskinhallinnan tavoitteena on varmistaa soveltuvien lakien, sääntöjen ja asetusten noudattaminen sekä oikeudellisen riskin minimoiminen käyttämällä standardisopimuksia ja valtion omia mallisopimuksia. Lisäksi varmistetaan, että henkilöstö on tietoinen omaa toimintaansa koskevasta lainsäädännöstä, säädöksistä ja markkinakäytännöistä.

Sisäinen valvonta

Sisäinen valvonta on keskeinen osa Valtiokonttorin hallintoa. Sisäisellä valvonnalla varmistetaan, että operatiiviset prosessit toimivat laadukkaasti ja tehokkaasti, sisäinen ja ulkoinen raportointi on luotettavaa ja lakeja ja säädöksiä noudatetaan. Hyvin järjestetty sisäinen valvonta auttaa organisaation kaikkia osia saavuttamaan tavoitteensa.

Valtiokonttori arvioi kaikki velanhallinnan keskeiset prosessit pääsääntöisesti vuosittain osana sisäistä valvontaa. Arvioinnissa kiinnitetään huomiota etenkin tavoitteiden, riskien ja hallintatoimien selkeyteen.